Ebury Reports: Avance de la reunión de septiembre del FOMC

- Volver al blog

- Latest

15 septiembre 2020

Director de Riesgos Financieros de Ebury

Enrique es responsable de toda la gestión de la operativa y procesos de tesorería. Figura clave en Bloomberg como principal analista de FX y de tendencias macroeconómcias del mercado.

¿Qué herramientas le quedan a la Reserva Federal en su política monetaria? Desde la última reunión oficial del FOMC (Federal Open Market Committee) a finales de julio, la Fed ha anunciado uno de los cambios más significativos de las últimas décadas en su estrategia sobre la política monetaria.

Este ajuste en la política permite hacer mayor hincapié en apoyar a su mercado laboral, especialmente a los que tienen un empleo de baja remuneración. Como mencionamos en su momento, la voluntad de la Reserva Federal de estudiar los incrementos a corto plazo de la inflación sube el nivel para futuros aumentos y es una clara señal para el mercado de que los tipos de interés ‘ultra bajos’ estarán aquí durante largo tiempo.

Con un anuncio tan significativo, no esperamos mañana ningún cambio importante en la política del FOMC. Además, dada la incertidumbre que aún rodea al virus y su impacto en la economía estadounidense, tampoco esperamos cambios de importancia en su estrategia. Probablemente la Reserva Federal seguirá insistiendo en mantener los tipos de interés en niveles mínimos en el futuro cercano. Por otro lado, será importante para los inversores el discurso que dé la Reserva Federal sobre la recuperación de EE.UU. y sus previsiones económicas.

A continuación, exponemos las claves de la reunión de mañana:

Actualización de previsiones macroeconómicas

Como es habitual después de cada reunión del FOMC, la Fed publicará mañana la actualización de sus previsiones macroeconómicas y de tipos de interés.

En cuanto a las primeras, es probable una revisión al alza de sus perspectivas. En la reunión de junio, la Fed declaró que esperaba que la economía de EE.UU. se contrajera un 6,5% este año, para continuar con un crecimiento positivo del 5% en 2021. Desde entonces, la economía mundial se ha recuperado a un ritmo más rápido de lo que los bancos centrales previeron en el punto álgido de la crisis.

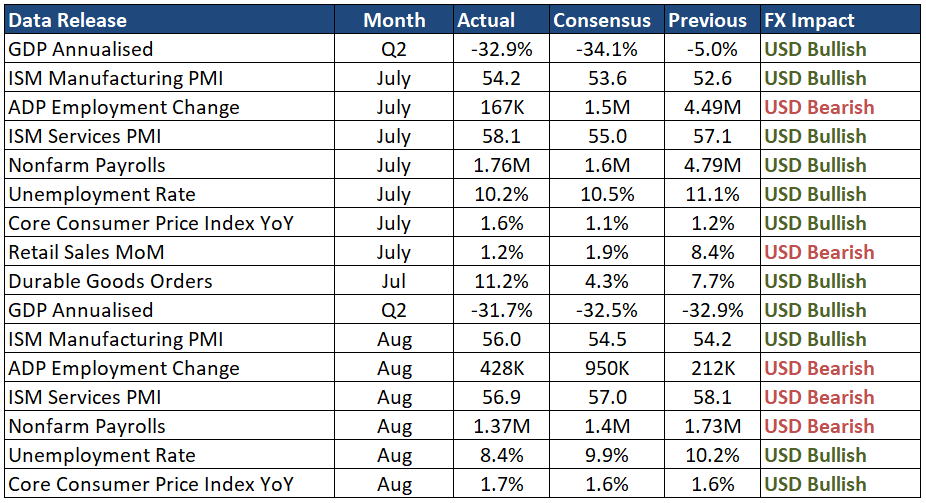

Cabe destacar que los indicadores clave de actividad comercial, ventas al por menor y empleo se han recuperado con bastante fuerza tras la relajación de las restricciones en la mayoría de los estados de EE.UU. (Gráfico 1). Esperamos que el tono en la intervención sea algo más optimista en comparación con el de julio, aunque Powell reconocerá que su pronóstico sigue dependiendo en gran medida de la pandemia.

Gráfico 1: Comunicados de datos económicos clave de EE.UU. (desde la reunión del FOMC en julio)

Creemos que la Reserva Federal revisará a la baja las previsiones de desempleo. Situada en el 8,4%, la tasa de paro de EE.UU. ya ha superado desde el pasado mes junio las previsiones para finales de año de la Fed del 9,3%. A excepción de otro endurecimiento importante de las medidas de cierre, creemos que la tasa de desempleo quizás siga tendiendo a bajar en los próximos meses -a medida que las industrias vuelvan a niveles de actividad más normales-.

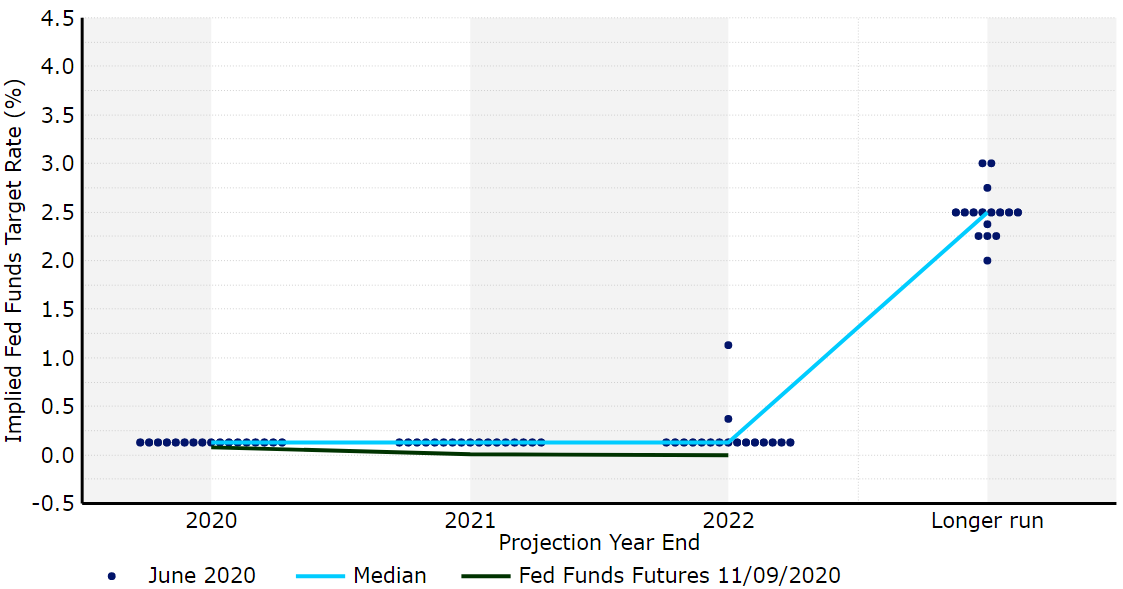

Podría decirse que lo que más interés despertará en los mercados de divisas serán las expectativas de los miembros del FOMC en cuanto a los tipos de interés (el dot-plot, o diagrama de puntos, del banco). Creemos que la tendencia para 2022 permanecerá sin cambios en el límite inferior (gráfico 2). El banco también estimará esta semana, por primera vez, los tipos hasta 2023.

Aunque algunos de sus miembros pronosticarán subidas, creemos que la adopción del objetivo de inflación media de la Reserva Federal garantizará que el punto medio también se mantenga en el rango de 0-0,25% para 2023 (algo acorde con los precios del mercado, lo que ha empujado la próxima subida hasta 2024). En cualquier caso, la percepción del FOMC sobre la posible evolución de los tipos en 2023 será el punto más importante de la reunión.

Gráfico 2: Dot-plot (diagrama de puntos) del FOMC [Junio 2020]

Fuente: Refinitive Datastream Fecha: 11/09/2020

¿Qué munición le queda a la Fed?

Desde el comienzo de la pandemia, la Reserva Federal ha sacado ya casi todas las herramientas de las que dispone para apoyar a la economía americana de las restricciones impuestas por el Covid-19. Como señalamos en nuestro informe de la reunión de julio, creemos que aún se puede hacer más. Ha habido cierta especulación en el mercado sobre la posibilidad de usar tanto tipos negativos como el control de la curva de rendimientos (Yield Curve Control), por el cual la Reserva Federal compraría una cantidad determinada de activos para mantener los rendimientos de los bonos por debajo de un cierto nivel.

Sin embargo, las últimas declaraciones que se han recogido tanto de la Reserva Federal como de sus miembros parecen sugerir que, de momento, no se hará uso de estos instrumentos. En las actas de la reunión de junio prácticamente se descartaron los tipos de interés por debajo de cero, aunque también se señaló que unas directrices «creíbles» hacia el futuro y la compra de activos serían suficientes y limitarían los beneficios de la aplicación de la curva de rendimientos. Por ello creemos que el listón está ahora muy alto para introducir el control de la curva de rendimientos, y aún más alto para el uso de los tipos de interés negativos. Esto último parece descartado casi por completo, salvo que haya un marcado deterioro de las condiciones económicas (que no esperamos).

En general, creemos que la Reserva Federal adoptará una postura de «esperar y ver» mientras recoge más información sobre cómo está afectando a la economía estadounidense la propagación del virus. Quizás también se mantenga a la espera de recibir más noticias del Congreso sobre una ampliación de su plan de seguros por desempleo antes de hacer cualquier cambio significativo en su estrategia futura.

En cuanto a la reacción del mercado de divisas, si la Reserva Federal hace ver que está pensando en implementar el control de la curva de rendimientos o, lo que es mucho más improbable, las tasas negativas, creemos que los inversores tenderán a una venta masiva del dólar. Unas previsiones macroeconómicas más optimistas de lo esperado y/o un punto medio que sugiera volver a las subidas de los tipos de interés en 2023 apoyaría, por el contrario, al dólar.

La Fed anunciará su decisión sobre los tipos de interés y publicará sus previsiones económicas mañana miércoles a las 8pm (CET), a lo que seguirá la rueda de prensa de Powell media hora después.

Redes Sociales