Análisis Divisas G3: USD, EUR y GBP

- Volver al blog

- Latest

13 agosto 2020

Director de Riesgos Financieros de Ebury

Enrique es responsable de toda la gestión de la operativa y procesos de tesorería. Figura clave en Bloomberg como principal analista de FX y de tendencias macroeconómcias del mercado.

Lee a continuación el último informe de nuestro equipo de analistas con sus previsiones sobre el Dólar Estadounidense (USD), el Euro (EUR) y la Libra Esterlina (GBP)

Dólar Estadounidense USD

Podría decirse que la diferencia cada vez más notable en los nuevos contagios por Covid-19 entre Estados Unidos y Europa ha sido el tema central en los mercados financieros desde que los distintos gobiernos comenzaran a relajar sus medidas de control contra la pandemia.

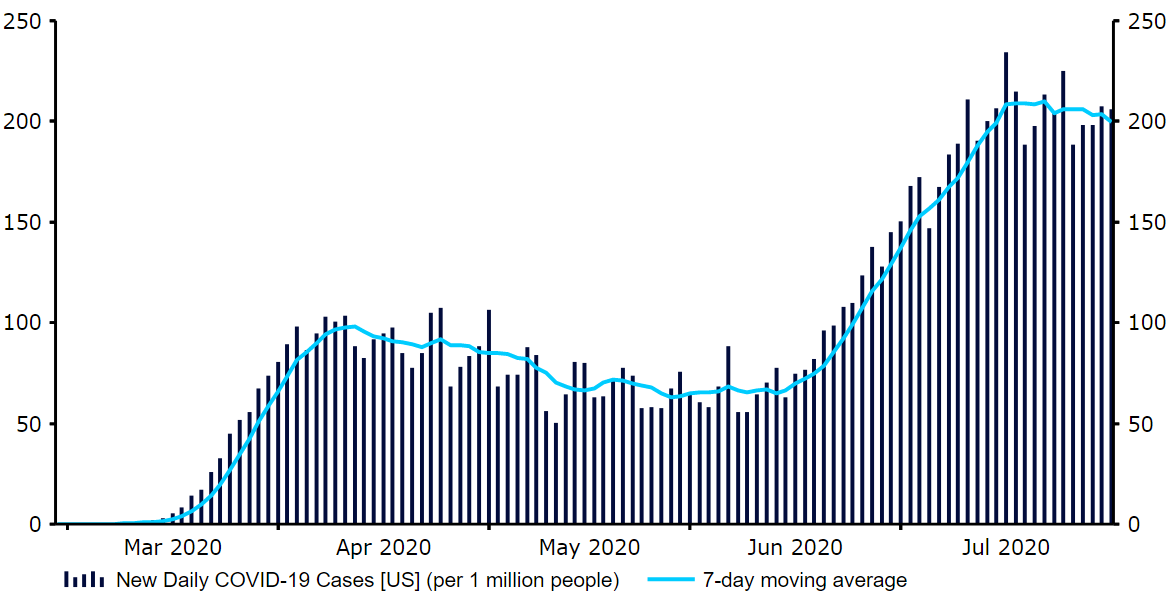

El país norteamericano ha sido el área de actividad económica más afectada, habiendo registrado más de 4,5 millones de casos (aproximadamente el 25% del total mundial) desde que comenzara la pandemia. La principal preocupación de los inversores en las últimas semanas ha sido la tendencia al alza observada en la tasa de nuevos contagios de EE.UU., coincidiendo con que casi todos los demás países desarrollados han visto mejorar estos mismos datos.

Los nuevos casos diarios confirmados en EE.UU. han alcanzado en julio nuevos máximos históricos y, actualmente, se registran más del doble que durante el pico inicial de abril -alrededor de 65.000/70.000 casos por día (gráfico 1)-. Si bien esta tendencia se puede atribuir en buena parte al aumento de pruebas de detección, sin embargo, un ligero incremento del número de fallecimientos diarios sugiere que no es la única razón del salto.

Gráfico 1: Nuevos casos diarios de COVID-19 [EE.UU.] [por 1 millón de personas] (01/03 – 31/07)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

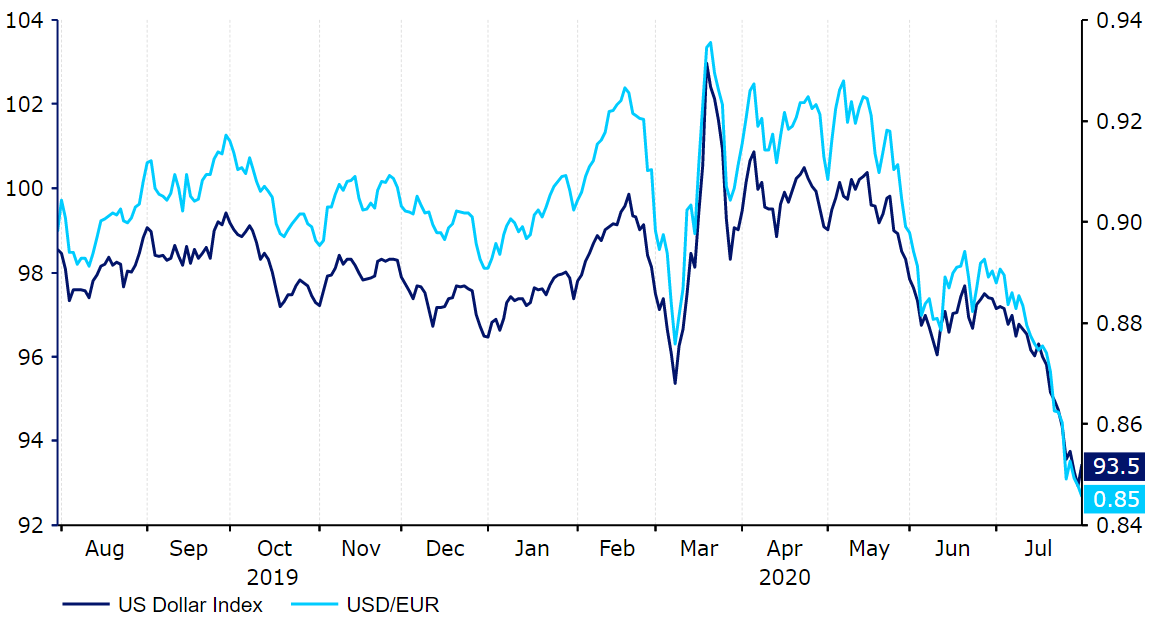

En marzo, durante los momentos de mayor tensión en el mercado, el dólar se apreció con fuerza frente a casi todas las demás divisas -ya que los inversores se dirigieron en masa a los activos refugio-. De entre todos los activos refugio, el dólar se convirtió en el destino favorito, principalmente por ser la divisa con mayor liquidez y por la falta de dependencia de la economía estadounidense de la demanda externa. Sin embargo, desde que a mediados de marzo alcanzara su nivel más alto en cuatro años en términos ponderados (trade-weighted), el dólar ha retrocedido, cayendo desde principios de julio bruscamente hasta su nivel más bajo desde junio de 2018 (gráfico 2).

Aunque creemos que este retroceso tiene que ver en gran parte con un repunte del apetito por el riesgo y un descenso en el flujo de los valores refugio, la diferencia en su tasa de contagios y la reimposición de medidas de control contra el Covid-19 en algunos estados ciertamente no ha ayudado.

Gráfico 2: Índice del Dólar Americano (Agosto 19 – Agosto 20)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

La opinión del mercado sobre el aumento de las cifras del virus en EE.UU. parece haber cambiado, y los inversores comienzan a fijarse cada vez más en el impacto negativo que la prolongación de las medidas de control pueda tener en la economía del país. Como se esperaba, la economía estadounidense sufrió en el Q2 su peor trimestre desde la Segunda Guerra Mundial, con una contracción del 32,9% anualizado (9,5% interanual). Sin embargo, las noticias que nos ha dejado el país en las últimas semanas han sido más positivas, aunque la mayoría de estos datos cubren el período anterior a la reintroducción de las restricciones.

Los índices de actividad comercial se han recuperado bien. El PMI no manufacturero del ISM (Institute for Supply Management) subió de nuevo a 57,1 en junio -su segunda marca más alta en más de un año-, mientras que el PMI de servicios de julio de Markit subió a su máximo en seis meses: 49,6.

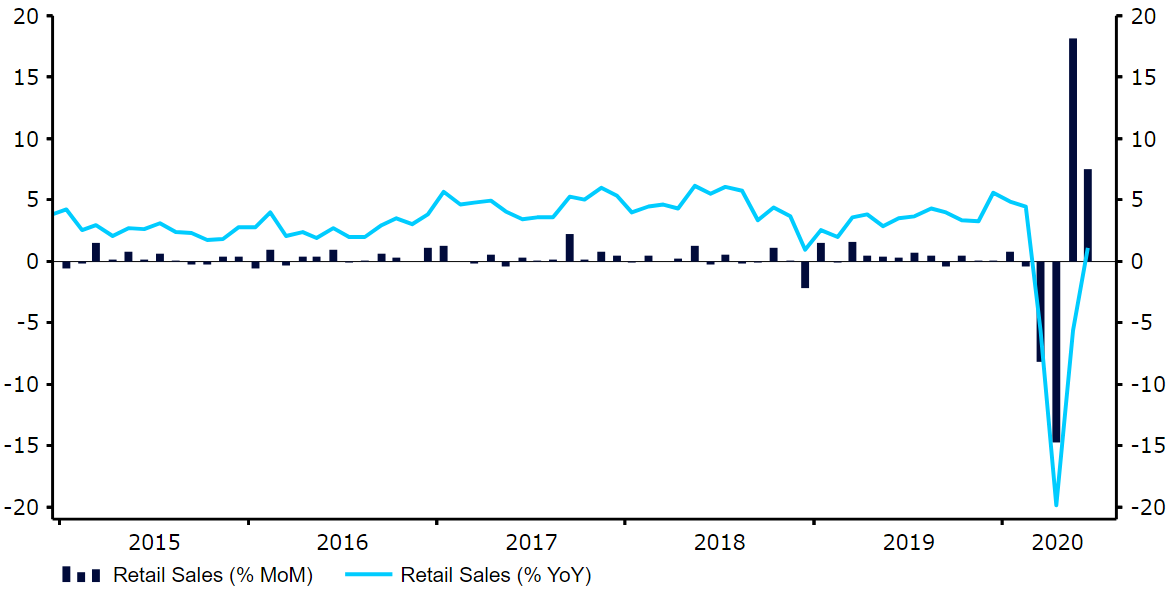

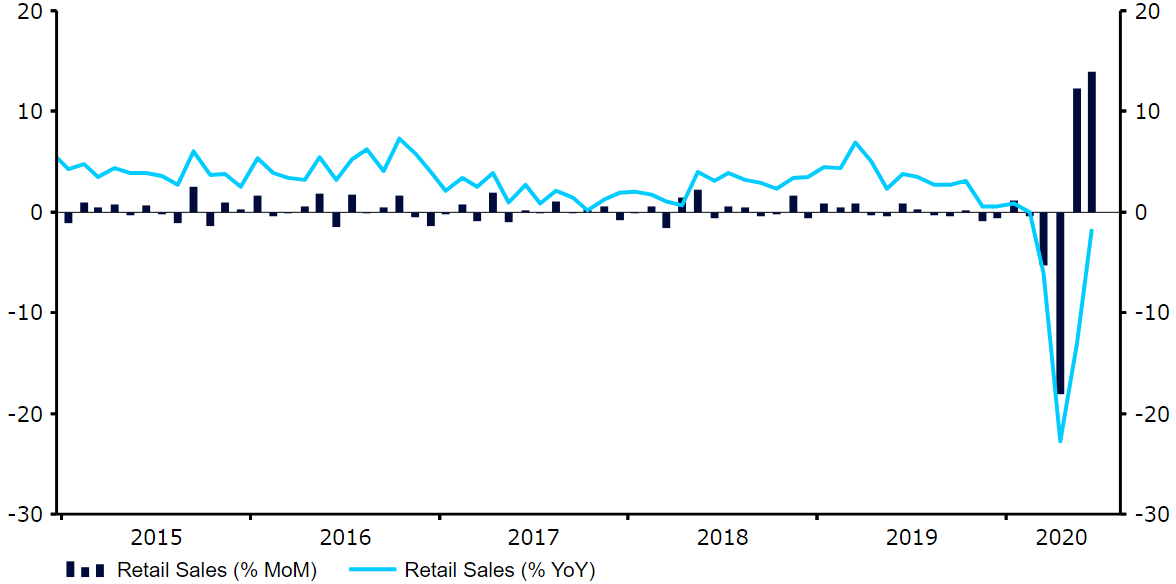

El gasto del consumidor también ha mejorado, ya que las ventas al por menor registraron una expansión récord del 18,2% en mayo tras la histórica contracción de abril. Los datos de junio también fueron mejor de lo esperado, elevando las ventas interanuales de nuevo a territorio positivo. Si bien esto nos hace confiar en que lo peor de la recesión ya ha pasado, la perspectiva de un largo periodo con restricciones representa, sin duda, una amenaza para la recuperación.

Gráfico 3: Ventas al por menor en Estados Unidos (2015 – 2020)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

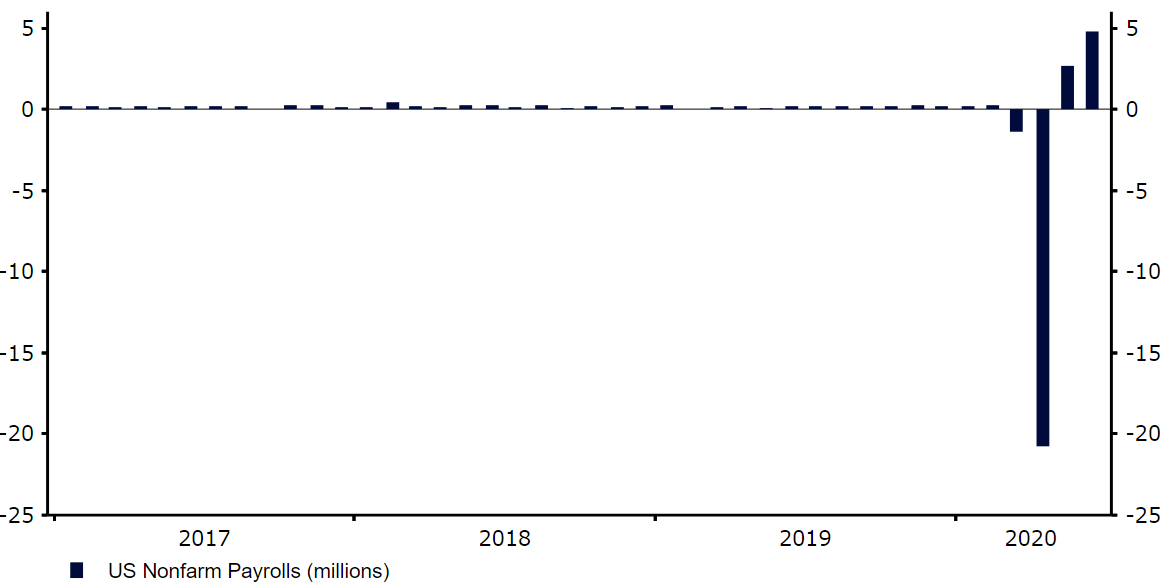

También hemos empezado a ver signos de recuperación en el mercado laboral de EE.UU. desde los peores momentos de la crisis. Como habíamos previsto, la falta de programas para la retención de los puestos de trabajo provocó un aumento mucho más acusado del desempleo en Estados Unidos que en muchos otros grandes países. Se perdieron casi 21 millones de empleos netos durante el punto álgido de la interrupción de la actividad en abril, lo que elevó la tasa de desempleo al 14,7% -como tras la Gran Depresión-. Desde entonces, alrededor de 7,5 millones de esos puestos de trabajo perdidos han sido recuperados (aproximadamente un tercio), con un récord de 4,8 millones de empleos netos creados según el informe de nóminas no agrícolas de junio.

La mayoría de esos empleos se han creado en sectores como el comercio minorista y la hostelería, en los que los empleados despedidos temporalmente durante el confinamiento han sido simplemente contratados de nuevo a medida que sus sectores se volvían a abrir. Las solicitudes iniciales de subsidio por desempleo también disminuyeron, aunque sólo de forma muy gradual desde principios de junio; de hecho, en la segunda mitad de julio volvieron a aumentar.

Gráfico 4: Nóminas no agrícolas de Estados Unidos (2017 – 2020)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

Desde nuestra última actualización de las monedas del G3, la Reserva Federal ha mantenido sus políticas sin cambios. El banco central recortó drásticamente al comienzo de la pandemia la principal tasa de interés de referencia en un total de 150 puntos básicos (0-0,25%), volviendo a donde estaban los tipos durante la crisis financiera en 2008/09. La Fed también anunció otras medidas de estímulo, entre las que se incluyó el relanzamiento de su programa de expansión cuantitativa (Quantitative Easing). Éste se anunció inicialmente como un programa de 700.000 millones de dólares, aunque desde entonces la Reserva Federal se ha comprometido a adquirir una cantidad ilimitada de bonos del Tesoro y valores respaldados por hipotecas para apoyar a los mercados y a la economía.

El gobierno americano también anunció un enorme paquete de estímulos de 2 billones de dólares, el más grande de la historia. Este ha abarcado pagos directos de hasta 1.200 dólares a la mayoría de los estadounidenses, un importante aumento del seguro de desempleo y un subsidio de 367.000 millones de dólares para las pequeñas empresas más afectadas por la crisis.

Es importante señalar aquí que el plan adicional del gobierno de 600 dólares semanales para el seguro de desempleo expiró a finales de julio y que aún no ha sido ampliado, dejando a millones de estadounidenses sin una fuente de ingresos importante. Aunque confiamos en que el Congreso llegará a un acuerdo para extender el plan en algunos aspectos, el no hacerlo representaría un serio riesgo para la recuperación de EE.UU.

Seguimos creyendo que el USD seguirá una tendencia bajista este año y, de hecho, hay más riesgos para la recuperación económica de Estados Unidos que para la mayoría de los demás países desarrollados (concretamente la zona euro). La incapacidad de las autoridades americanas de frenar la propagación del virus ya ha comenzado a canalizarse a través de un dólar más débil. En cambio, la zona euro no sólo ha podido contener mejor la pandemia, sino que ha dado pasos enormes hacia una respuesta común mediante la emisión de bonos conjuntos para financiar un programa de recuperación.

Cuanto más tiempo continúe esta diferencia en los nuevos casos y en las medidas de restricción, mayor será el impacto en la economía americana. Como se ha mencionado, creemos que los precarios planes de retención de empleo también conllevarán que el mercado de trabajo americano vuelva a encarrilarse a un ritmo más lento que la mayoría de los demás países.

Por lo tanto, seguimos previendo una depreciación del dólar frente a la mayoría de las principales divisas, revisando nuestras previsiones de EUR/USD al alza para reflejar el reciente salto en las cifras del virus en EE.UU.

Euro EUR

Tal y como habíamos previsto, el euro ha mantenido una tendencia alcista constante frente al dólar americano desde nuestra últimas previsiones del G3 en mayo. El par EUR/USD pasó gran parte del mes de abril y mayo dentro de un rango estable, aunque se ha apreciado mucho -en torno a un 9%- desde mediados de mayo, debido a la mejora del ánimo en el mercado, la diferencia en los datos de Covid-19 entre EE.UU. y Europa y la aprobación del paquete de estímulos fiscales de la UE. El euro se está cotizando ahora en torno a su posición más fuerte desde mayo de 2018, tras haber subido por encima del nivel de 1,19 frente al dólar (gráfico 5).

Gráfico 5: EUR/USD (Agosto ’19 – Agosto ’20)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

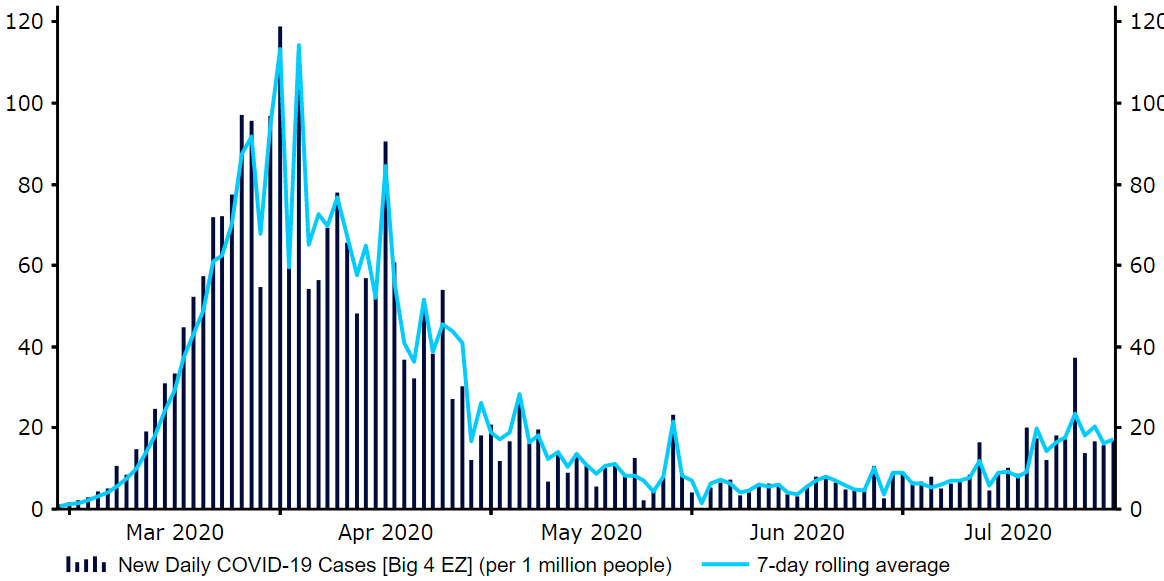

A diferencia de EE.UU., las autoridades en Europa parecen haber logrado contener hasta ahora la propagación del virus. Los nuevos contagios diarios entre los cuatro países más grandes del bloque (por tamaño de población) han disminuido alrededor de un 90% desde el pico registrado a principios de abril (gráfico 6). En consecuencia, la mayoría de las medidas de contención impuestas en el bloque se han ido eliminando gradualmente.

Todavía no hemos visto que la flexibilización de las restricciones haya conducido a un aumento significativo en la tasa de contagios dentro del bloque, salvo algunos brotes locales. Sin embargo, cabe señalar que, a diferencia de lo que ocurre en Estados Unidos y Reino Unido, la cantidad de pruebas realizadas per cápita se ha mantenido relativamente estable entre los cuatro grandes países de Europa. Esto puede subestimar ligeramente la actual presencia del virus en la zona euro en relación con aquellas zonas que están aumentando sus análisis.

Gráfico 6: Nuevos casos diarios de COVID-19 [Los Big 4 de la zona euro] [por cada millón de personas] (26/02 – 31/07)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

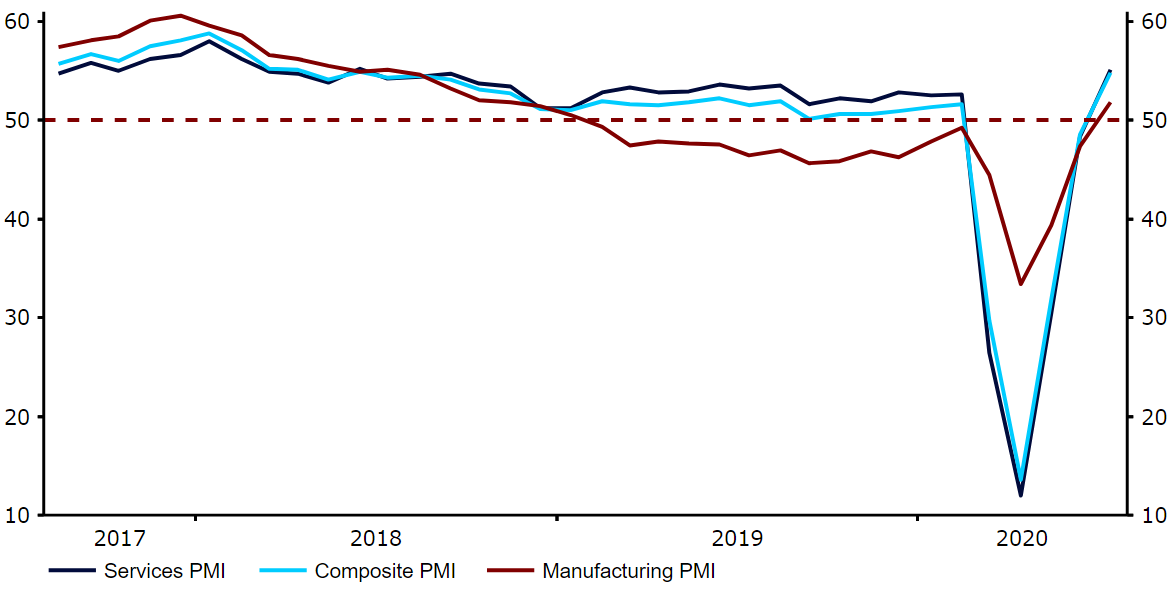

Con la suavización de las medidas de restricción frente al Covid-19, los datos de la actividad económica de la zona euro se han recuperado a un ritmo más rápido de lo previsto. Esto ha avivado la esperanza de que la recuperación pueda estar más cerca de una forma de ‘V’ de lo que se preveía al inicio de la crisis. Los PMIs de las actividades comerciales clave han mejorado desde los mínimos históricos alcanzados. El índice de servicios, que depende más de la demanda de los consumidores que de la producción, se derrumbó a un mínimo histórico de 12,0 en abril (gráfico 7), arrastrando el índice compuesto a un profundo 13,6. Sin embargo, la reapertura de los sectores que no han podido funcionar por los cierres ha permitido un importante aumento de este índice, que ahora ha vuelto a subir a 54,8 -es decir, de nuevo por encima del nivel de 50, que denota la expansión-

Gráfico 7: PMIs de la zona euro (2017 – 2020)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

Los indicadores clave de la actividad económica también han mostrado signos positivos de recuperación. Las ventas al por menor registraron su mayor aumento mensual en mayo (17,8%), al igual que la producción industrial (12,4%). Creemos que la magnitud de este repunte se ha visto favorecida por los esfuerzos de las autoridades europeas para apoyar los ingresos de los hogares durante la pandemia. Intentando suavizar el golpe sufrido en las empresas y los consumidores, los gobiernos del bloque han anunciado grandes inyecciones y estímulos desde marzo.

En nuestra opinión, el gran énfasis que se ha hecho dentro del bloque apoyando a las empresas para que mantuvieran los empleos durante el periodo de confinamiento ha sido crucial. También creemos que la aprobación en julio del histórico paquete de rescate fiscal de la UE por valor de 750.000 millones de euros ha sido significativamente positivo para la economía de la zona euro. Este enorme programa pondrá a disposición de los países más afectados por la pandemia 360.000 millones de euros en préstamos y 390.000 millones en subvenciones a partir del 1 de enero de 2021.

Como mencionamos en nuestra última actualización, al BCE casi no le queda margen para reducir los tipos de interés para combatir la crisis. En cambio, el Consejo de Gobierno se ha comprometido a inyectar grandes estímulos a la economía a través de sus programas de compra de activos. En marzo, el banco aumentó su actual programa de expansión cuantitativa (Quantitative Easing) en otros 120.000 millones de euros y dio a conocer un nuevo plan: el Programa de Compras de Emergencia para la Pandemia (PEPP).

Este último se incrementó en junio, y el BCE se comprometió a adquirir un total de 1,35 billones de euros. Además, como esperábamos, también se amplió la fecha de finalización del programa, que funcionará ahora al menos hasta finales de junio de 2021. Similar al actual APP (Programa de Compra de Activos, por sus siglas en inglés), este incluirá la compra de deuda gubernamental, así como papel comercial de empresas privadas. La principal cuestión ahora es si se requerirá otro aumento del PEPP a lo largo de este año. Creemos que el banco probablemente esperará hasta las próximas reuniones de septiembre u octubre -cuando se dispongan de más datos económicos- para discutir si sería apropiado.

Nuestra visión alcista del euro durante la crisis ha sido ratificada en los últimos meses por el fuerte aumento de la moneda común. Pensamos que la mayoría de los factores favorecerán a un EUR/USD más fuerte en los próximos meses. La diferencia en los nuevos contagios por Covid-19 entre EE.UU. y Europa y las amplias medidas fiscales y monetarias anunciadas por las autoridades europeas deberían permitir que la economía de la Eurozona se recupere a un ritmo más rápido que la estadounidense. Dado este contraste entre ambos lados del Atlántico, estamos revisando al alza nuestras previsiones para el EUR/USD.

Libra Esterlina GBP

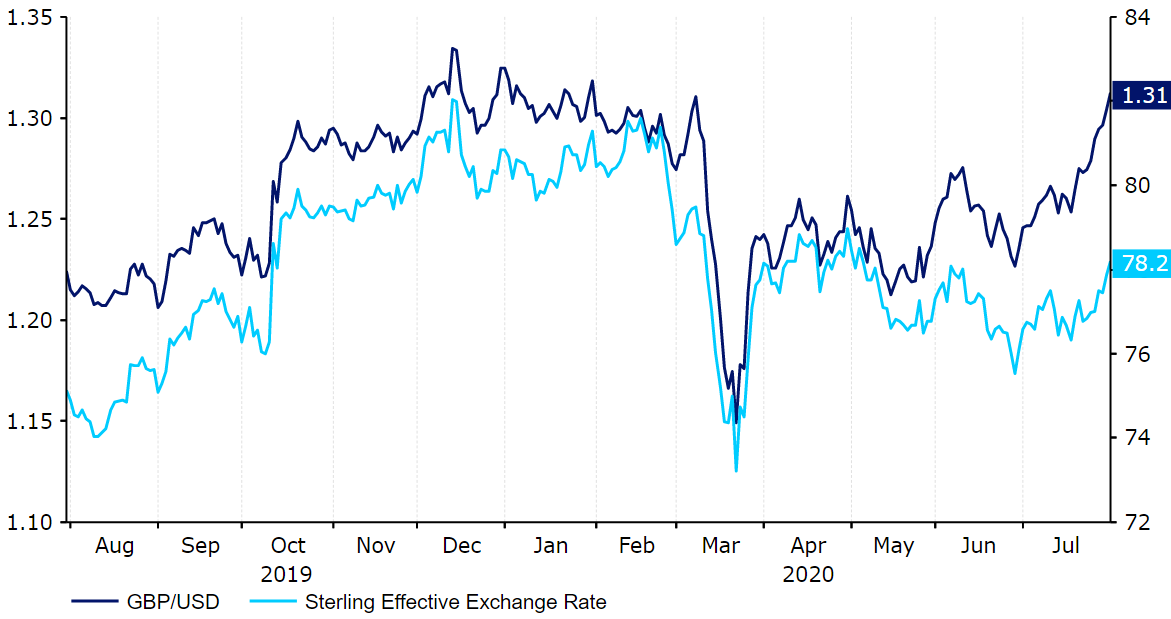

La libra esterlina ha recuperado más del 10% de su valor frente al dólar americano desde los mínimos alcanzados en marzo. La divisa cayó a su nivel más bajo frente al dólar desde 1985 el 19 de marzo, cuando los inversores huyeron a los valores refugio. Atribuimos la magnitud de la caída de la libra en parte a la continua incertidumbre del Brexit, al gran déficit de cuenta corriente del Reino Unido -que le deja más expuesto a los cambios en el ánimo de los inversores-, y a una reversión de las posiciones largas establecidas después de las elecciones generales de diciembre.

El incremento del apetito de riesgo y la considerable mejora de las cifras de contagio por Covid-19 en Reino Unido ha permitido a la libra esterlina anular la mayor parte de estas pérdidas y cotizar justo por debajo de su posición más fuerte en casi cinco meses frente al dólar (gráfico 8). A pesar de este repunte, la moneda británica sigue siendo una de las que peor se ha comportado en el G10 en lo que va de 2020, con el cruce GBP/USD todavía a la baja -alrededor de un 3%- desde los máximos alcanzados en diciembre tras las elecciones.

Gráfico 8: GBP/USD (19 y 20 de agosto)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

Las negociaciones del Brexit han sido en lo que va de año un factor de riesgo clave vinculado a la libra y un punto importante para su bajo desempeño. El primer ministro de Reino Unido, Boris Johnson, se negó a ampliar el período de transición antes de la fecha límite (finales de junio), por lo que este plazo terminará el 31 de diciembre de este año.

Las noticias en torno a las negociaciones han sido principalmente negativas. El negociador jefe de la UE, Michel Barnier, llegó a declarar en julio que un acuerdo antes de fin de año era «improbable». La postura oficial del Reino Unido ha sido algo más optimista y, hasta ahora, no hemos visto ninguna reacción instintiva en los mercados financieros ante la posibilidad de un «no acuerdo». Seguimos siendo optimistas en cuanto a que se pueda alcanzar algún tipo de compromiso antes de finales de 2020, aunque la confianza sea menor que antes de la reciente ronda de negociaciones.

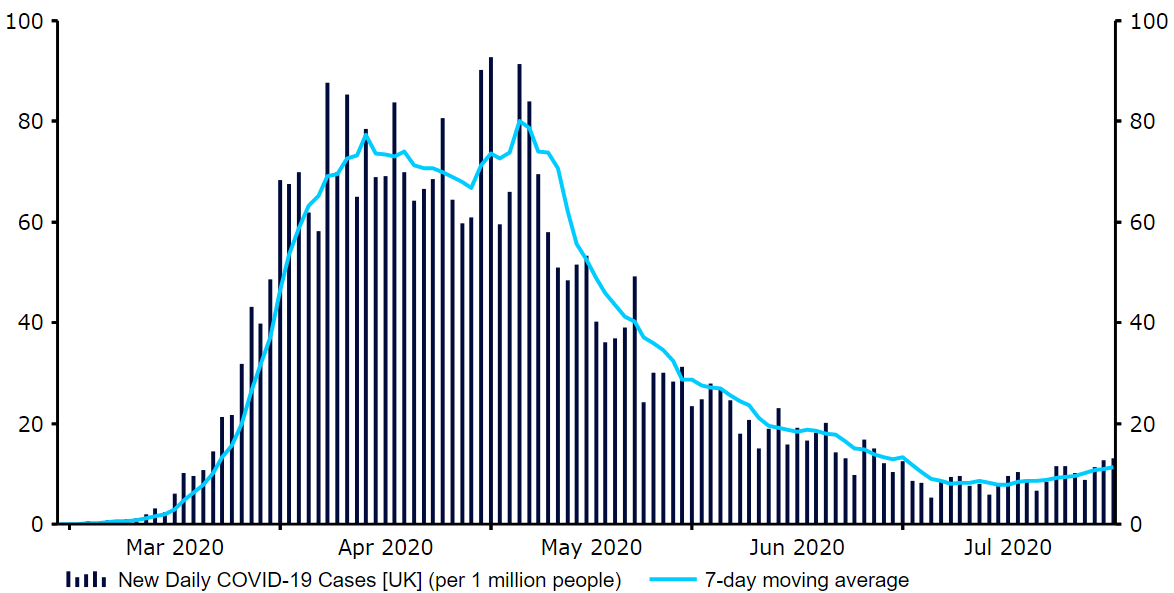

La tendencia que reflejan los últimos datos del coronavirus señala que Reino Unido ha ido, al menos, en la dirección correcta, lo que creemos que ha permitido que la libra se recupere frente al dólar en los últimos dos meses. En contraste con Estados Unidos, los nuevos contagios diarios han disminuido drásticamente desde el máximo alcanzado a finales de abril, y el promedio semanal ha disminuido en casi un 90%. Esta mejora se hace palpable a pesar incluso de que el país ha aumentado el número de pruebas desde finales de junio (de 1,12 tests realizados por cada 1.000 personas el 24/06 a 1,88 el 30/07, según las estimaciones de Our World in Data). Hasta ahora no hemos visto ninguna señal de que la relajación de las medidas de restricción esté aumentando la tasa de contagio en un grado significativo, aunque todavía es pronto.

Gráfico 9: Nuevos casos diarios confirmados por COVID-19 [Reino Unido] [por 1 millón de personas] (01/03 – 31/07)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

El gobierno de Reino Unido y el Banco de Inglaterra han lanzado una serie de paquetes de estímulo diseñados para amortiguar el impacto económico. El Banco de Inglaterra no tardó en recortar los tipos de interés hasta un mínimo histórico del 0,1% al principio de la pandemia, mientras anunciaba también medidas para apoyar a las pymes mediante la concesión de préstamos baratos. El banco también aceleró su programa de expansión cuantitativa (Quantitative Easing) en un intento de aumentar la liquidez y reducir los rendimientos de los bonos de Reino Unido.

El programa de compra de activos se amplió inicialmente en 200.000 millones de libras en marzo, y todos los miembros del Comité de Política Monetaria, excepto uno, votaron a favor de aumentar las compras en 100.000 millones de libras esterlinas adicionales en junio (lo que eleva el montante total a 745.000 millones). En las comunicaciones adjuntas del banco se señaló que las compras de activos adicionales se realizarán de forma gradual. Esto debería garantizar que el Banco de Inglaterra pueda continuar comprando bonos del Estado al menos hasta las reuniones del Comité de Política Monetaria de septiembre o incluso noviembre, en cuya etapa decidirá si las compras adicionales serán apropiadas.

También han sido alentadoras las históricas medidas de estímulo fiscal anunciadas por el gobierno, que lanzó en marzo un paquete de 330.000 millones de libras (el equivalente al 15% del PIB del Reino Unido) destinado a apoyar a los hogares y las empresas más afectadas por la pandemia. Estas medidas han incluido tipos de interés especiales para empresas y la congelación de las hipotecas, subvenciones y préstamos favorables para pequeñas empresas y uno de los planes de retención de empleo más notables de los países desarrollados. Estas medidas han sido vitales para mantener a flote las empresas y garantizar la protección de los ingresos durante el punto álgido del confinamiento.

Con la relajación de las restricciones y el respaldo a las empresas y los hogares, hemos empezado a ver mejoras en los datos económicos de Reino Unido. Los datos de actividad de mayo sugieren que la recuperación tuvo un comienzo ligeramente decepcionante. Las ventas al por menor aumentaron un 12,3% intermensual en mayo, después de una contracción récord en abril. Sin embargo, este repunte fue menos pronunciado que el observado en otros lugares; concretamente en Estados Unidos (+18,2%) y en la zona euro (+17,8%), que sufrieron contracciones similares en los dos meses anteriores.

Los datos del PIB de mayo tampoco cumplieron expectativas, ya que la economía sólo creció un 1,8% intermensual frente al 5,5% previsto (-20,3% en abril). En nuestra opinión, esto podría atribuirse a la mayor cautela que ha tenido el gobierno de Reino Unido para reducir las medidas de cierre, en particular el retraso de la reapertura de las tiendas no esenciales frente a Europa y Estados Unidos. Vale la pena recordar que las medidas en Gran Bretaña no se han suavizado de forma significativa hasta junio, lo que hace que los datos de mayo sean algo obsoletos.

Desde entonces, las noticias económicas que hemos tenido han sido positivas, concretamente en el gasto del consumidor. Las ventas al por menor registraron otro aumento récord en junio, un 13,9%, superando notablemente el 8% que los economistas habían previsto. Esto hace que las ventas vuelvan a estar cerca del nivel que tenían antes del confinamiento. Los PMIs de la actividad comercial también han superado los mínimos históricos, con el índice de servicios saltando en julio a un máximo de cinco años (56,6), de nuevo por encima del nivel de 50 (que denota la expansión) por primera vez desde el inicio de la crisis. Estos son signos muy positivos que sugieren que la economía del Reino Unido podría estar volviendo a levantarse con rapidez tras lo que se espera que haya sido la peor caída en décadas.

Gráfico 10: Ventas al por menor en el Reino Unido (2015 – 2020)

Fuente: Refinitiv Datastream Fecha: 03/08/2020

Creemos que la venta que llevó a la libra a su nivel más bajo frente al dólar estadounidense en más de tres décadas fue ligeramente excesiva y estuvo impulsada en gran medida por el miedo de los inversores. Con los datos de contagios por Covid-19 reduciéndose de forma contundente y los hogares bien respaldados por los planes del gobierno, creemos que la economía de Reino Unido continuará recuperándose. El énfasis que el gobierno británico ha puesto en la retención de puestos de trabajo ya está demostrando ser clave para apoyar el mercado laboral nacional. Esto debería permitir que su economía se recupere más rápido que la de Estados Unidos. Por ello, seguimos previendo una subida del GBP/USD tanto este año como el próximo, aunque la posibilidad de «no acuerdo» en el Brexit a finales de año presenta un riesgo para estos pronósticos.

Redes Sociales