Informe de previsiones de divisas G10

- Volver al blog

- Latest

21 mayo 2020

Director de Riesgos Financieros de Ebury

Enrique es responsable de toda la gestión de la operativa y procesos de tesorería. Figura clave en Bloomberg como principal analista de FX y de tendencias macroeconómcias del mercado.

La actividad en los mercados financieros mundiales ha estado marcada durante las últimas semanas por la pandemia de COVID-19.

A continuación analizamos cómo las divisas del G10 han reaccionado ante la pandemia, el resumen de las principales medidas de estímulo introducidas, el impacto en los datos macroeconómicos y nuestras perspectivas sobre las divisas hasta finales de 2021.

Dólar Estadounidense USD

En momentos de tensión e incertidumbre el instinto básico es ampararse en la seguridad del dólar estadounidense; durante esta crisis no ha sido diferente. Durante las dos semanas de pánico que el mercado vivió tras el 10 de marzo, el dólar se apreció notablemente frente a prácticamente todas las demás divisas del mundo. Las de los mercados emergentes se vieron muy afectadas, al igual que la mayoría de monedas cuyas economías dependen en gran medida de las commodities y/o están supeditadas a la demanda externa. La severidad de las medidas de contención y el número de casos confirmados del virus también han influido.

La explicación por la que creemos que el dólar estadounidense ha salido favorecido durante el punto álgido de la pandemia es la siguiente:

- El dólar es la moneda con mayor liquidez del mundo y, por lo tanto, actúa como el refugio preferido en momentos de gran tensión en los mercados, como la actual crisis.

- La economía estadounidense es menos dependiente de la demanda externa que la mayoría de los países desarrollados, especialmente que los europeos.

- Durante las primeras semanas de la pandemia la propagación del virus fue, comparativamente, menos intensa en Estados Unidos que en Europa y Asia. Sin embargo, ahora ya no es así, por lo que el actual retroceso del dólar podría atribuirse, en parte, a esta evolución.

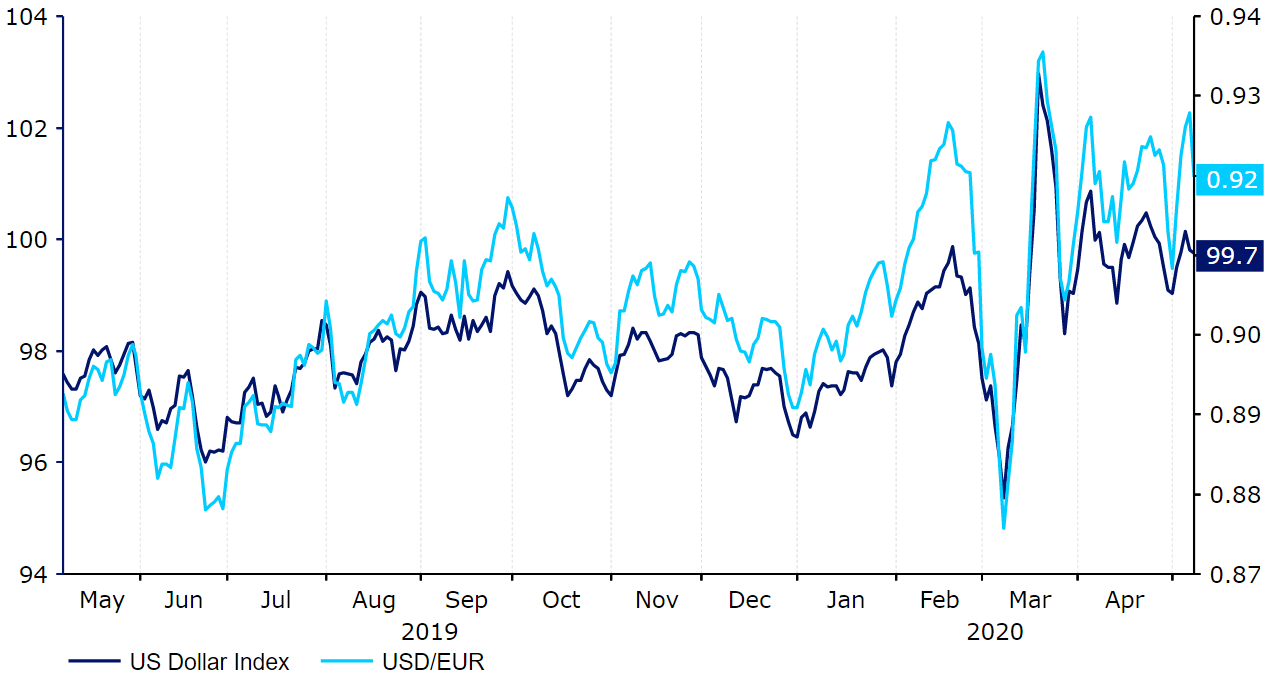

En términos trade-weighted, el dólar subió a mediados de marzo a su posición más fuerte en cuatro años (gráfico 1). Desde entonces ha perdido parte de sus ganancias, aunque sigue estando demandado y ha subido alrededor de un 3% frente a sus principales pares en lo que va de año. Atribuimos el actual retroceso tanto al aumento de casos confirmados en Estados Unidos como a las inyecciones de liquidez que persiguen aliviar la presión sobre la demanda de dólares.

Gráfico 1: Índice del dólar estadounidense (Mayo ‘19 – Mayo ‘20)

Refinitiv Datastream Fecha: 11/05/2020

La Reserva Federal ha flexibilizado en gran medida la política monetaria en varias ocasiones desde el comienzo de la crisis. El Banco Central bajo rebajó radicalmente los tipos de interés de los fondos federales en un total de 150 puntos básicos, situándolos en el rango de 0-0,25% y regresando al nivel en el que se encontraban los tipos tras de la crisis financiera en 2008/09. También ha lanzado otras medidas de estímulo, entre las que se incluyen:

- El relanzamiento de su programa de Quantitative Easing. Aunque inicialmente se anunció con una cuantía de 700.000 millones de dólares, la Reserva Federal se ha comprometido a adquirir una cantidad ilimitada de bonos del Tesoro para apoyar a los mercados financieros y la economía.

- Líneas de crédito que conllevarán la compra por parte de la Fed de bonos de grandes empresas y de valores respaldados por hipotecas (ABS) -además de la compra de bonos del Tesoro vistos anteriormente-. Esto debería proporcionar liquidez y mejorar la disponibilidad de crédito para los hogares y las empresas estadounidenses.

Por parte del gobierno americano también se ha dado a conocer un enorme paquete de estímulos de 2 billones de dólares, el más grande de la historia. Este incluirá pagos directos de hasta 1.200 dólares a la mayoría de los estadounidenses, un importante aumento del seguro de desempleo y una asignación de 367.000 millones de dólares para las pequeñas empresas más afectadas por la crisis. El principal problema para la economía americana es que los planes del gobierno para proteger el empleo están resultando menos eficaces que los de muchos de sus principales homólogos, incluidos los de la zona euro y Reino Unido. Esto, probablemente, llevará a que el desempleo crezca más rápidamente en Estados Unidos que en la mayor parte del mundo desarrollado, y ya estamos viendo pruebas de ello.

Los inversores empiezan a disponer de muchos más datos macroeconómicos que muestran el verdadero alcance que las medidas de contención del virus están teniendo en la economía mundial. El PMI compuesto de Markit cayó a un mínimo histórico de 27,4 en abril, muy por debajo del nivel de 50 que separa el crecimiento de la contracción.

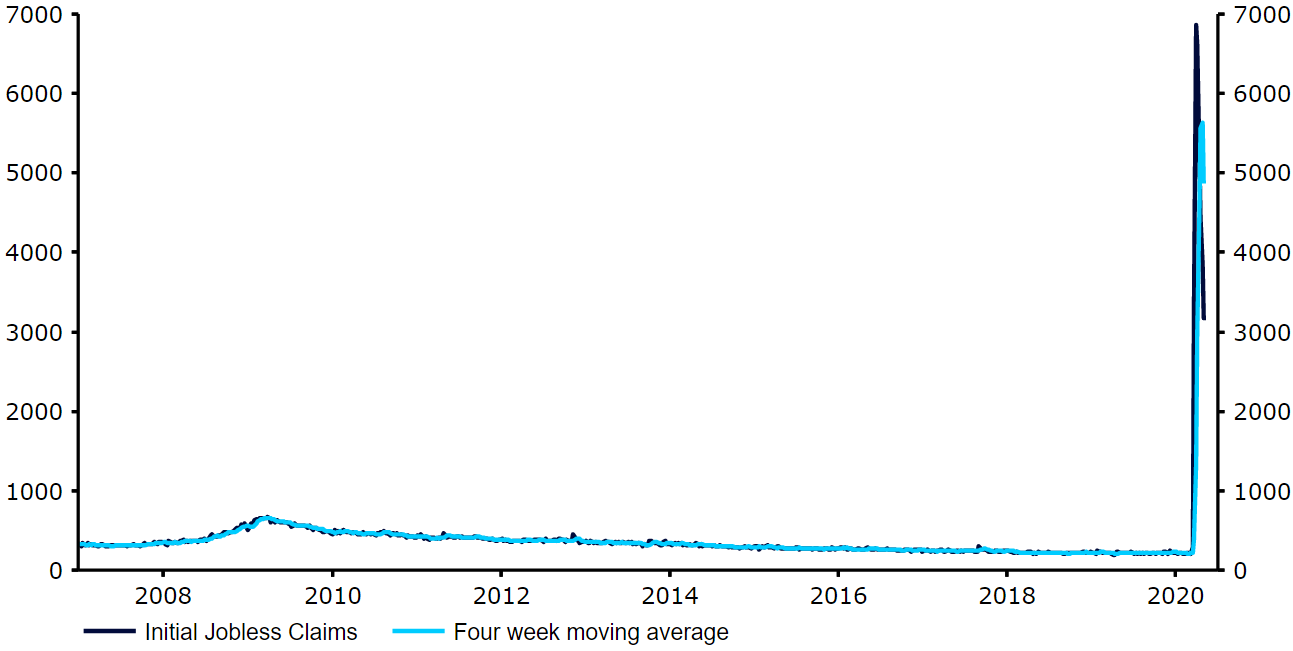

Gráfico 2: Solicitudes iniciales de desempleo en EE.UU. [miles] (2007 – 2020)

Refinitiv Datastream Fecha: 11/05/2020

El número de solicitudes iniciales de subsidio por desempleo también ha mostrado la gravedad del impacto en el mercado laboral de EE.UU., que han sumado más de 30 millones de nuevos desempleados desde el comienzo de la crisis -lo que equivale a más del 20% de la fuerza laboral total-. Para poner esta cifra en contexto, el pico semanal de 6,9 millones de solicitudes fue más de diez veces superior a cualquier nivel alcanzado durante la crisis financiera de 2008/09 (gráfico 2). Creemos que la tasa de desempleo real de Estados Unidos supera ahora mismo el 20%, lo que supondría el nivel más alto desde principios de la década de 1930.

Una gran recesión tanto en EE.UU. como a nivel global es inevitable. Dicho esto, seguimos esperando que la economía mundial viva una gran recuperación una vez que lo peor haya pasado y las medidas de contención se vayan levantando gradualmente. A diferencia de lo ocurrido en 2008/09, previo a la pandemia los mercados financieros no tenían problemas sistémicos que fueran a lastrarlos a años de estancamiento, y la respuesta que está dando el país debería impedir que la recesión desemboque en una cascada de bancarrotas. Sin embargo, más que una recuperación en forma de ‘V’ -que indicaría que la actividad vuelve de golpe a la normalidad-, esperamos que esta siga una senda en forma de ‘U’.

En el plazo inmediato, es posible que el dólar continúe como el valor refugio preferido si los próximos datos que se publiquen apuntan a que la recesión mundial será peor de lo previsto. Sin embargo, seguimos contemplando un dólar más débil a largo plazo. Como ya se ha mencionado, creemos que la debilidad de los planes de retención de empleo en Estados Unidos (en comparación con los de la mayoría de los países desarrollados) llevará a un aumento algo más pronunciado del desempleo en el país americano. Esto daría lugar a que la economía estadounidense tarde más en recuperarse que la mayoría de las demás naciones desarrolladas, en detrimento del dólar estadounidense. La relajación de los flujos de valores refugio una vez que lo peor de la recesión haya pasado también funcionaría en contra del dólar.

Euro EUR

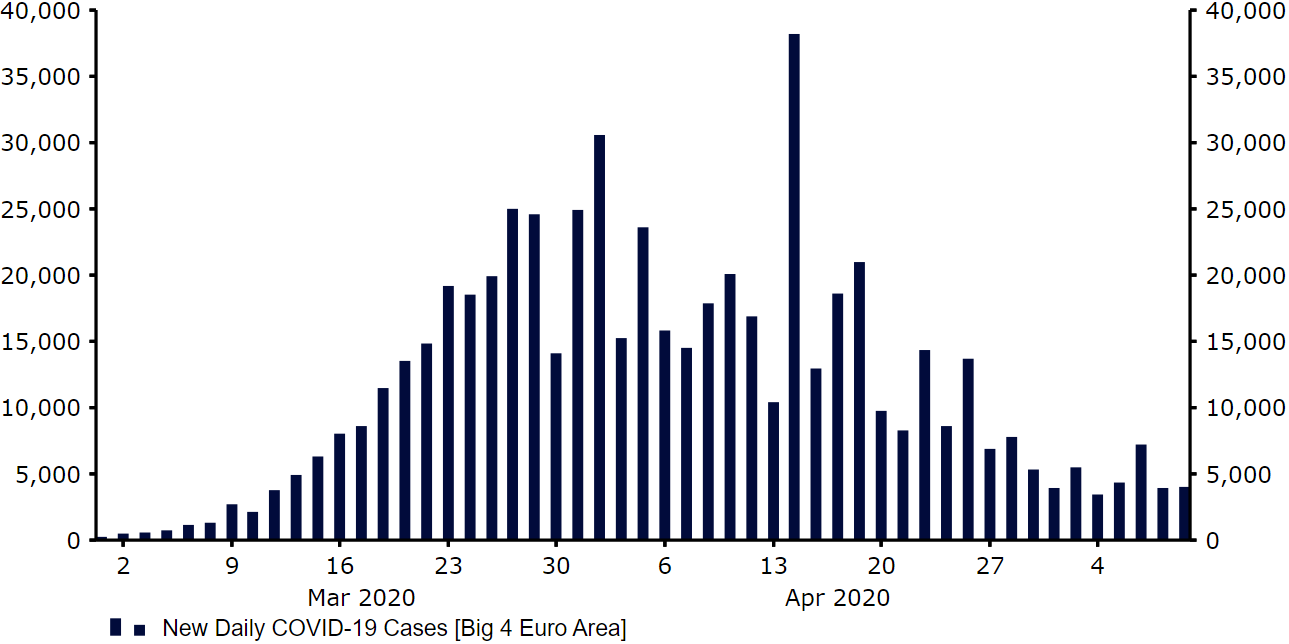

Europa ha sido una de las zonas más afectadas del mundo por la pandemia, aunque el número diario de nuevos contagiados ha disminuido considerablemente tras alcanzar el pico.

Desde el comienzo de la crisis sanitaria se han aplicado en casi toda Europa -y en diversos grados- medidas estrictas de confinamiento destinadas a frenar la propagación del virus. Sin embargo, la importante reducción durante este último mes del número diario de casos de nuevos contagios ha permitido a los diferentes gobiernos comenzar la desescalada de muchas de estas medidas o elaborar planes para su eliminación.

Gráfico 3: Casos confirmados de COVID-19 [España, Italia, Francia y Alemania] (26/02 – 10/05)

Refinitiv Datastream Fecha: 11/05/2020

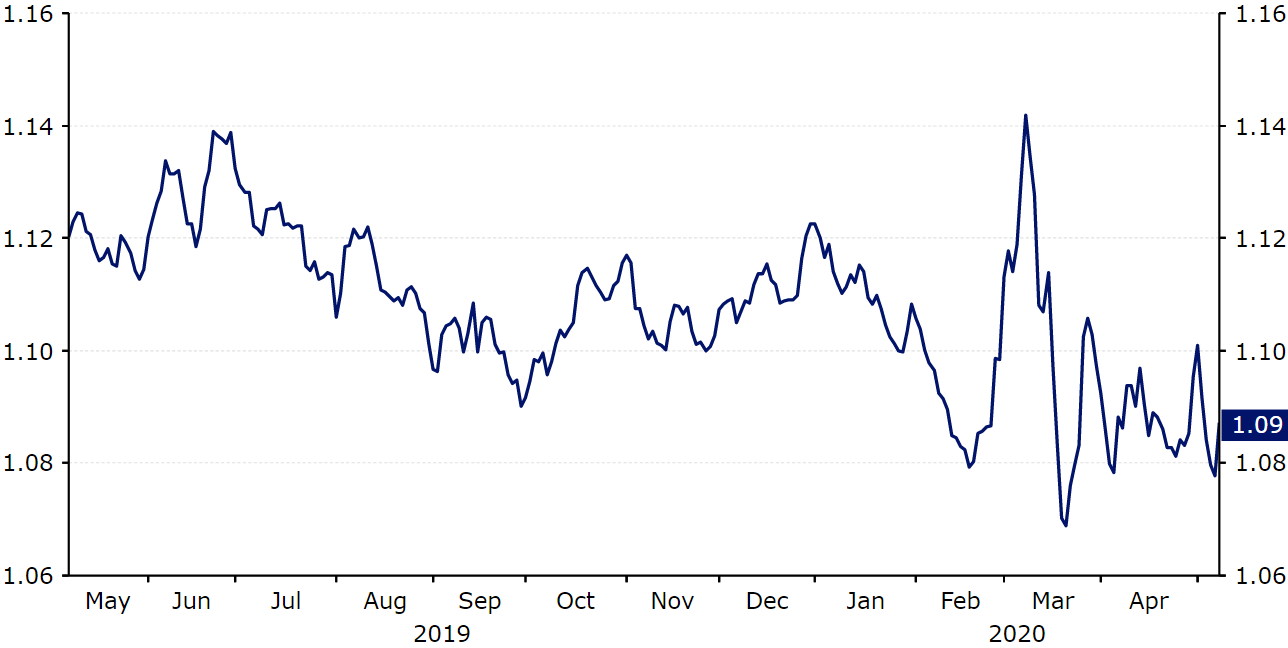

La moneda común experimentó una importante subida entre finales de febrero y principios de marzo, cuando el mercado comenzó a apostar por que los bancos centrales comenzaran a aplicar fuertes recortes en los tipos de interés. Ante el amplio margen de la Reserva Federal para reducir los tipos (y frente al escaso espacio de maniobra del Banco Central Europeo), los inversores vendieron sus activos en dólares y se dirigieron al euro. Pero con la bajada de los tipos a cero en EE.UU., este razonamiento para la escalada del EUR/USD ha desaparecido, con la moneda común cayendo desde el 1,15 el pasado 9 de marzo hasta el 1,065 diez días después (gráfico 4).

Sin embargo, el par se ha estabilizado desde entonces. Esto se debe en gran parte a la contracción del dólar y a la importante disminución de nuevos contagios en Europa.

Refinitiv Datastream Fecha: 11/05/2020

Como se menciona anteriormente, el BCE -a diferencia de muchos de sus homólogos- casi no tiene margen para reducir los tipos de interés. La reunión de marzo del Consejo dejó al mercado poco sorprendido, sin ningún recorte de los tipos y con algunas declaraciones contradictorias sobre los bonos europeos. Sin embargo, el banco aumentó su programa de expansión cuantitativa y anunció la compra de otros 120.000 millones de euros en activos antes de finales de año -además de las compras mensuales, por un importe de 20.000 millones de euros-. También dio a conocer un nuevo plan, el Programa de Compras de Emergencia Pandémica (PEPP), en virtud del cual el banco comprará un total de 750.000 millones de euros antes de finales de 2020 para mantener la liquidez del sistema financiero. De manera similar al APP existente, este incluirá la compra de deuda pública y el papel comercial (un instrumento de deuda a corto plazo) de empresas privadas. Este arsenal pretende enviar una señal a los mercados para advertir que el BCE está dispuesto a hacer lo que sea necesario para apoyar el sistema financiero. Si bien el banco se abstuvo en abril de aumentar este programa, creemos que lo hará cuando se reúna la próxima vez (en junio).

En un intento por suavizar el golpe sufrido por las empresas y los consumidores, los distintos gobiernos del bloque también han anunciado medidas de estímulo a gran escala. La más notable ha sido el programa alemán de 750.000 millones de euros, en el que se incluyen pagos directos a empresas en peligro y préstamos con buenas condiciones. En una crisis como ésta, creemos que estas medidas serán mucho más eficaces para proteger los empleos y apoyar a los hogares que un mero recorte de los tipos de interés (que, en lugar de prevenir una inevitable recesión, sólo serviría para suavizarla).

La señal sobre el impacto que las medidas de contención tendrán en la economía de la eurozona llegó con los datos del PMI de marzo, que, como era de esperar, mostraron una enorme bajada a niveles de contracción. El índice del sector Servicios, mucho más dependiente de la demanda de los consumidores que la industria manufacturera, se derrumbó en abril hasta alcanzar un mínimo histórico de 11,7 (gráfico 5), arrastrando el índice compuesto hasta un 13,5. La economía del bloque se contrajo un 3,8% intertrimestral durante el Q1, aunque, teniendo en cuenta que este trimestre solo ha cubierto parte del periodo de confinamiento, parece que lo peor está aún por llegar.

Gráfico 5: PMIs de la zona euro (2017 – 2020)

Refinitiv Datastream Fecha: 11/05/2020

Dada la propagación del virus y la severidad de las medidas de contención puestas en marcha por las economías clave del bloque, creemos que la recesión en la zona euro será todavía más severa. Si los próximos datos macroeconómicos así lo confirman, en las próximas semanas podríamos ver signos de debilidad del euro frente a algunos de sus principales pares. Sin embargo, como ya se ha mencionado anteriormente, la falta de protección laboral así como de un mecanismo que regule y frene el despido de trabajadores en EE.UU. hace posible un repunte del euro frente al dólar.

Libra Esterlina GBP

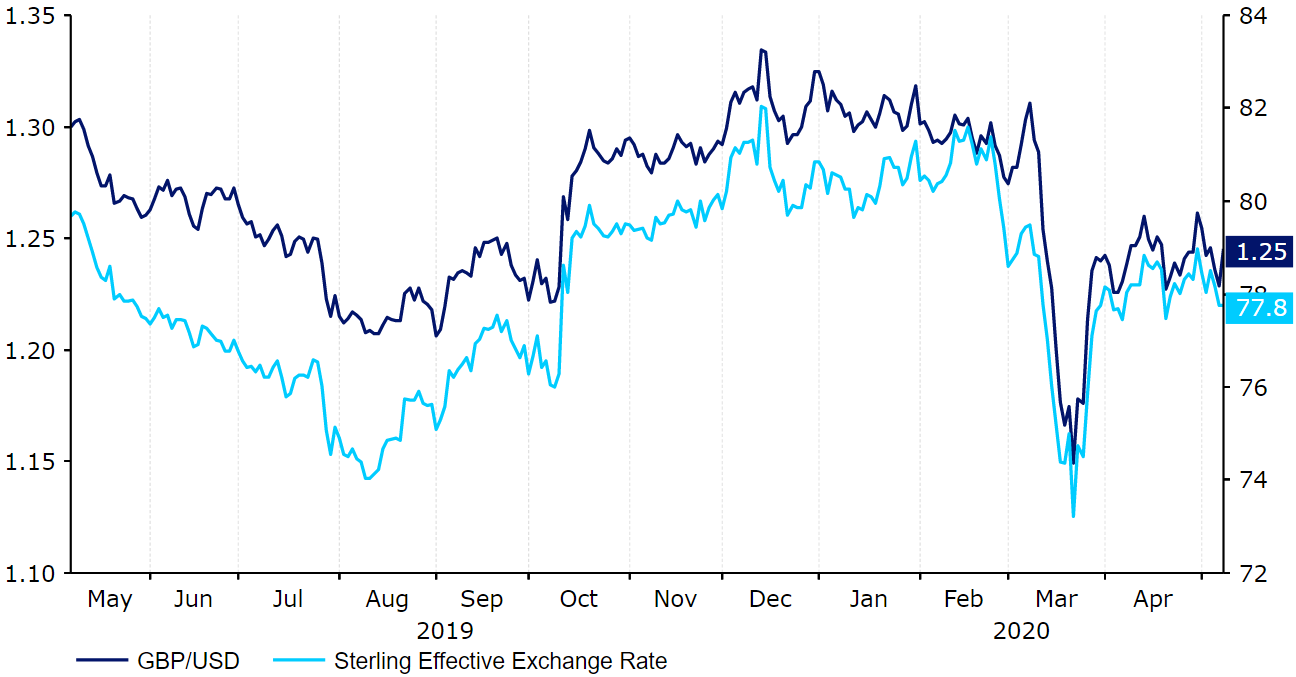

La libra esterlina ha sido la divisa más afectada por la venta de activos de riesgo después de que el coronavirus fuera declarado pandemia mundial a comienzos de marzo.

El 19 de marzo la moneda cayó frente al dólar a su nivel más bajo desde 1985, con el cruce GBP/USD llegando a perder en algunos momentos el 13% de su valor. En el momento en el que se redacta este informe, la libra ha recuperado la mayor parte de estas pérdidas, aunque desde principios de marzo sigue cotizándose a la baja frente al dólar y el euro (gráfico 6).

Gráfico 6: GBP/USD (mayo 19 – mayo 20)

Refinitiv Datastream Fecha: 11/05/2020

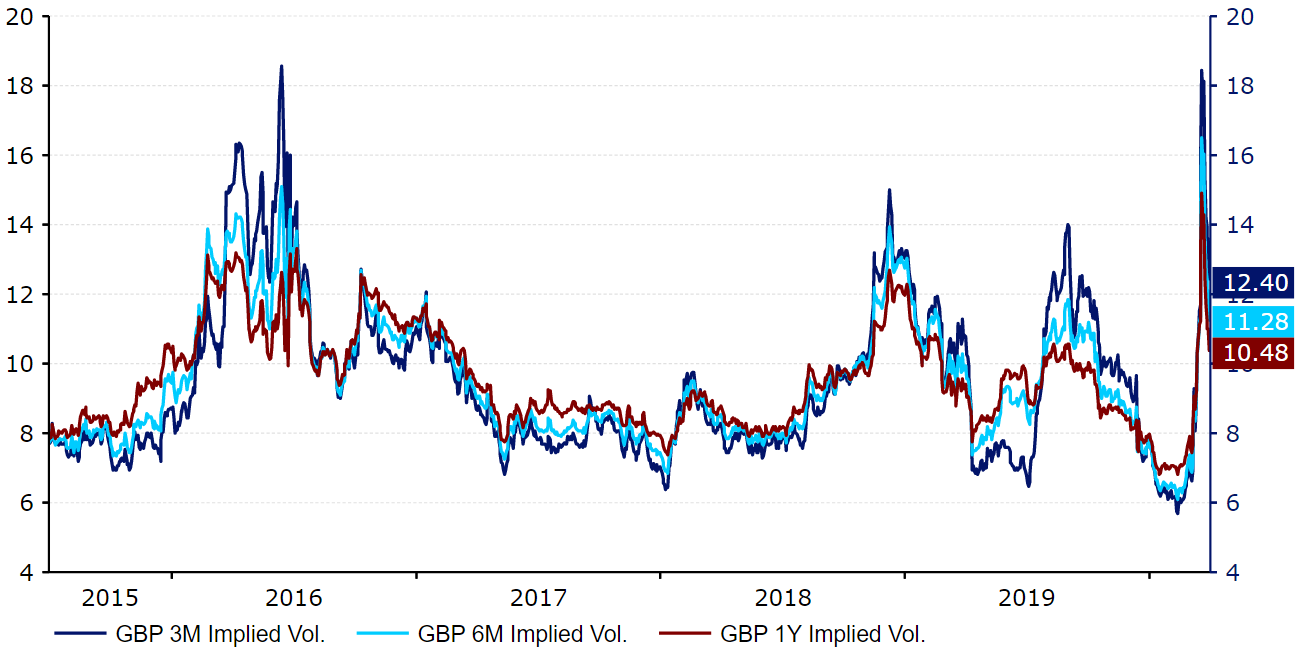

Durante el punto álgido de la pandemia la libra cotizaba como si se tratara de una divisa de mercados emergentes, y los niveles de volatilidad aumentaron a cotas que se habrían considerado impensables cuando se registraron a finales del año pasado los primeros casos del virus en Wuhan. Desde el comienzo de esta crisis, la volatilidad en el cruce GBP/USD ha superado en la mayoría de los casos los niveles post-Brexit, aunque desde entonces se ha relajado (gráfico 7).

Gráfico 7: Volatilidad implícita GBP/USD (2015 – 2020)

Refinitiv Datastream Fecha: 11/05/2020

La dura caída de la libra esterlina frente a muchos de sus principales pares -como el euro- puede atribuirse a:

- Las posiciones largas abiertas tras las elecciones del Reino Unido en diciembre se deshicieron.

- Reino Unido tiene un gran déficit de cuenta corriente, lo que deja a la libra más expuesta a los cambios de tendencia que algunos de sus principales pares.

- La incertidumbre en torno al Brexit ha colocado una prima de alto riesgo en la moneda de Reino Unido desde el resultado del referéndum en 2016.

El gobierno del Reino Unido y el Banco de Inglaterra han lanzado diversos de paquetes de estímulo diseñados para amortiguar el impacto económico. De entre todas las principales economías, las medidas en Gran Bretaña han sido posiblemente las que han contado con mayor coordinación. El Banco de Inglaterra no sólo ha reducido los tipos de interés hasta un mínimo histórico del 0,1%, sino que también ha incrementado su programa de expansión cuantitativa (QE) en 210.000 millones de libras -hasta los 645.000 millones de libras- y ha anunciado medidas para apoyar a las empresas más pequeñas mediante la concesión de préstamos baratos a las pymes. No se debe descartar un nuevo aumento del programa de QE.

También hemos visto otras medidas extraordinarias puestas en marcha por el gobierno de Boris Johnson, como los 330.000 millones de libras (el equivalente al 15% del PIB del Reino Unido) destinados a apoyar a los hogares y las empresas más afectadas. Estas medidas incluyen tipos de interés especiales para empresas y la congelación de las hipotecas, subvenciones y préstamos favorables para pequeñas empresas y el compromiso de cubrir el 80% de los salarios de los trabajadores hasta un límite mensual en caso de que no puedan trabajar como consecuencia del virus. Estas medidas -drásticas y sin precedentes- deberían ser decisivas para mantener a flote a empresas y trabajadores mientras duren los protocolos de aislamiento y las normas de distanciamiento social.

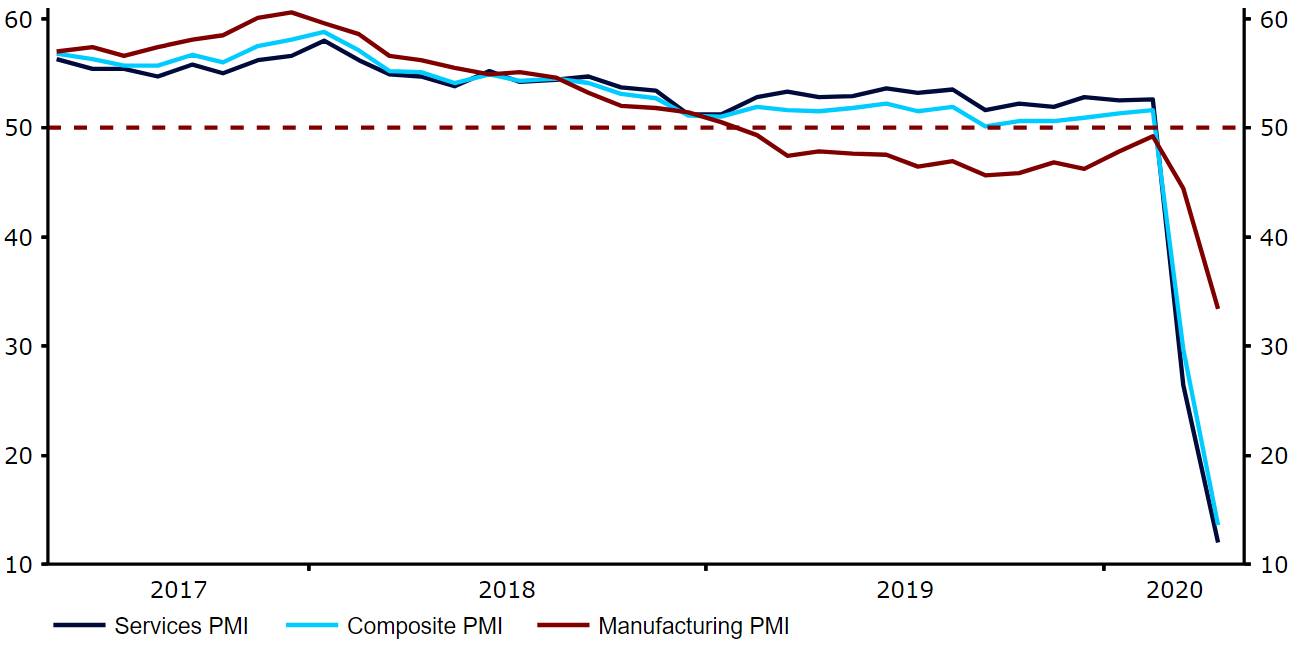

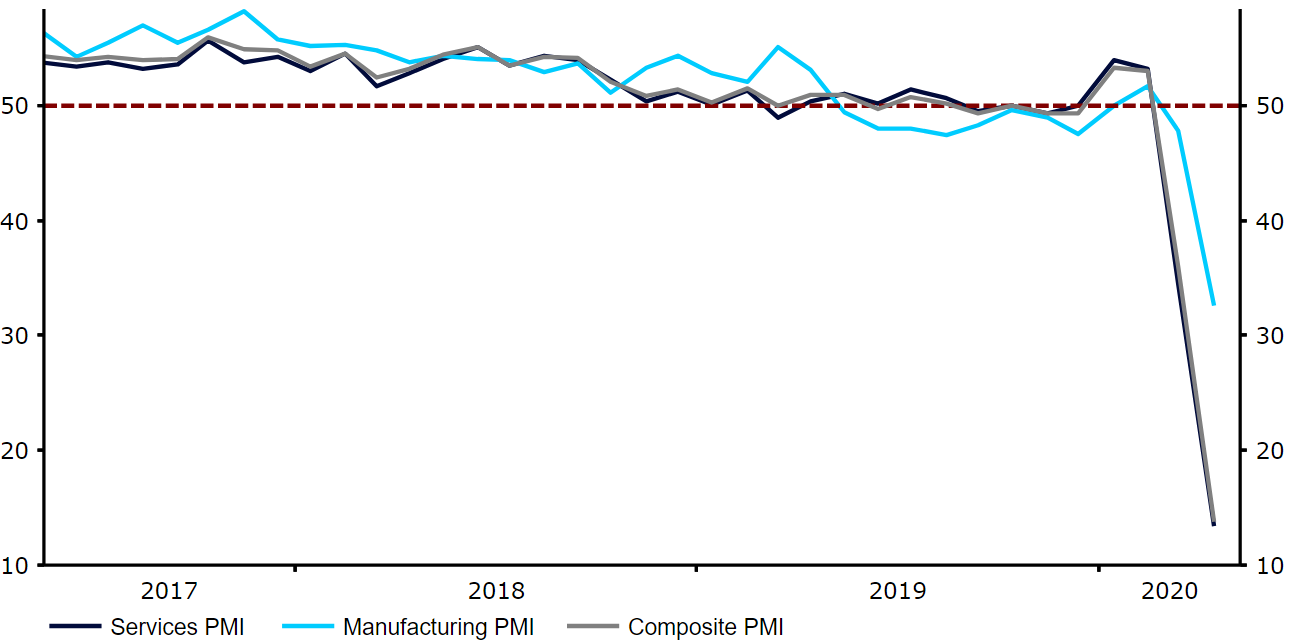

En el frente de los datos macroeconómicos, varios indicadores han caído a mínimos anuales e incluso históricos -como la caída récord de las ventas al por menor durante el pasado marzo-. De manera similar a EE.UU. y a la zona euro, el PMI compuesto de abril cayó al 13,8, su nivel más bajo desde que comenzara esta medición (Gráfico 8), en línea con la contracción intertrimestral de en torno al 7% -que supondría la tasa de contracción económica más rápida y dura registrada-.

Gráfico 8: PMIs del Reino Unido (2017 – 2020)

Refinitiv Datastream Fecha: 11/05/2020

Creemos que la caída que llevó a la libra a su nivel más bajo en más de tres décadas frente al dólar estadounidense fue ligeramente excesiva y estuvo motivada por el miedo. Las medidas de apoyo anunciadas por el gobierno de Reino Unido son amplias y, como el porcentaje del PIB, mayores que muchos paquetes similares anunciados en otros países.

El gran esfuerzo que el gobierno de Reino Unido está haciendo en cuanto a la retención de empleo es clave para apoyar al mercado laboral durante la etapa más dura de la pandemia y esto debería permitir que su economía logre recuperarse con relativa rapidez (sobre todo en comparación con EE.UU.). Por ello, seguimos creyendo que el GBP/USD seguirá creciendo tanto este año como el próximo.

Yen Japonés JPY

Junto con el franco suizo, y dado que el miedo en el mercado provocó la huída de los activos de alto riesgo, el yen japonés fue la moneda que mejor rendimiento tuvo en marzo.

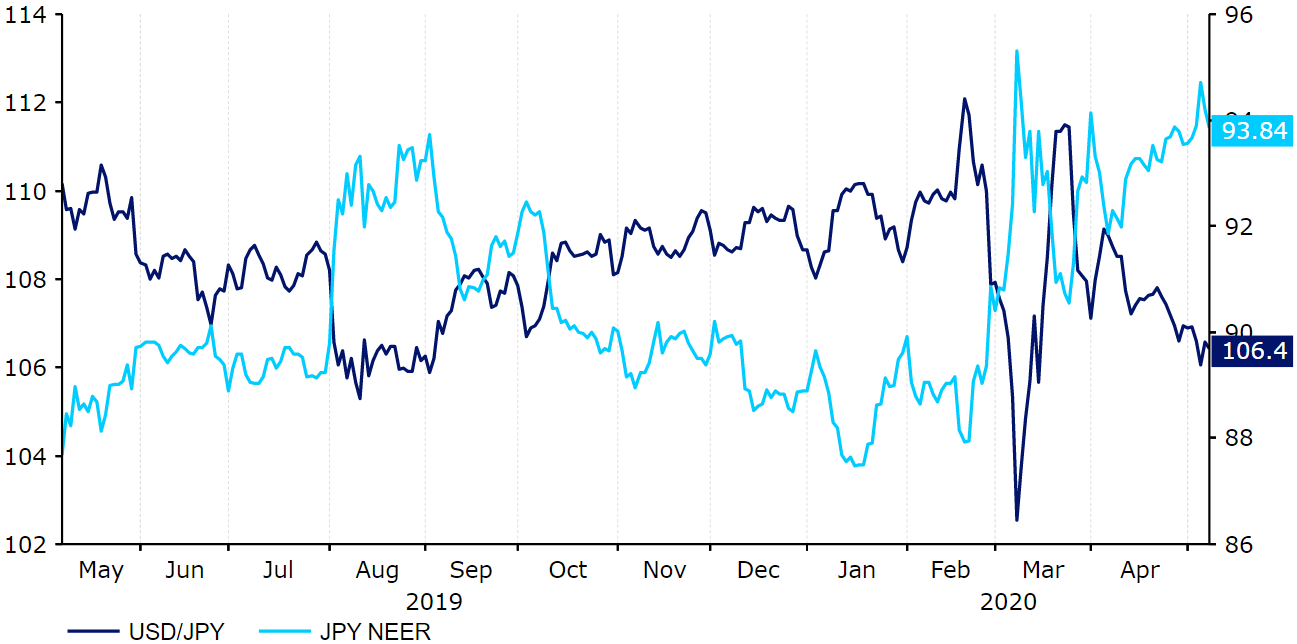

A finales de febrero el yen subió casi un 10% frente al dólar en solo tres semanas, aunque luego perdió la totalidad de sus ganancias por el giro del mercado hacia la seguridad de la moneda con mayor liquidez del mundo. En términos del tipo de cambio efectivo nominal, el yen se está cotizando actualmente a niveles superiores a los de principios de año (gráfico 9).

Gráfico 9: USD/JPY & JPY NEER (Mayo ’19 – Mayo ’20)

Refinitiv Datastream Fecha: 11/05/2020

El carácter de activo refugio que tienen tanto el yen como el franco se puede explicar por lo siguiente:

- Gran superávit en cuenta corriente y una posición de inversión internacional neta favorable.

- Grandes reservas de divisas.

- Sistemas políticos y financieros estables.

Si bien la gran dependencia de Japón a la demanda externa de China limitó el flujo hacia el yen al principio de la crisis, la expansión del virus por todo el mundo cambió las reglas. Los estrechos lazos económicos de Japón con China pueden ahora incluso beneficiar al yen, ya que China ya ha comenzado a levantar parte de sus medidas de confinamiento y parece que volverán a una cierta normalidad antes que el resto del mundo.

Al igual que el BCE, el Banco de Japón ha tenido poco margen de maniobra en cuanto a los tipos de interés, y en su lugar ha utilizado medidas alternativas para flexibilizar sus políticas en un intento de calmar a los mercados. El banco anunció inicialmente que esto llevaría a aumentar las compras de activos de mayor riesgo como los fondos cotizados en bolsa (se duplicaron a 12 billones de ¥ al año) y los fondos fiduciarios inmobiliarios (se duplicaron a 180 mil millones de ¥ al año). También han reservado 2 billones de yenes adicionales para la compra de bonos corporativos y papel comercial. Si bien estas medidas fueron relativamente poco significativas, el Banco de Japón ha intensificado sus esfuerzos comprometiéndose a comprar tantos Bonos del Estado como sean necesarios para apoyar la economía. Es poco probable que recorte aún más los tipos, pero no se puede descartar que esto suceda en las próximas semanas -aunque sea algo simbólico-.

La economía japonesa se encontraba en una situación difícil Incluso antes del COVID-19, habiendo experimentado una contracción del 7,1% interanual en el cuarto trimestre de 2019. Por lo tanto, y dada la dependencia del país de la demanda externa, la recesión está asegurada. El PMI compuesto de abril, que cayó a un nuevo récord de 27,8, ofrece una perspectiva de lo que vendrá. Esto puede pesar sobre el yen a medio plazo, una vez que la peor parte de la crisis haya pasado y los movimientos de activos seguros comiencen a relajarse.

Franco Suizo CHF

Al igual que el yen japonés, el franco suizo ha sacado ventaja durante las últimas semanas de la incertidumbre creada por la pandemia de COVID-19, al menos frente a otras divisas europeas (aunque no respecto al dólar estadounidense).

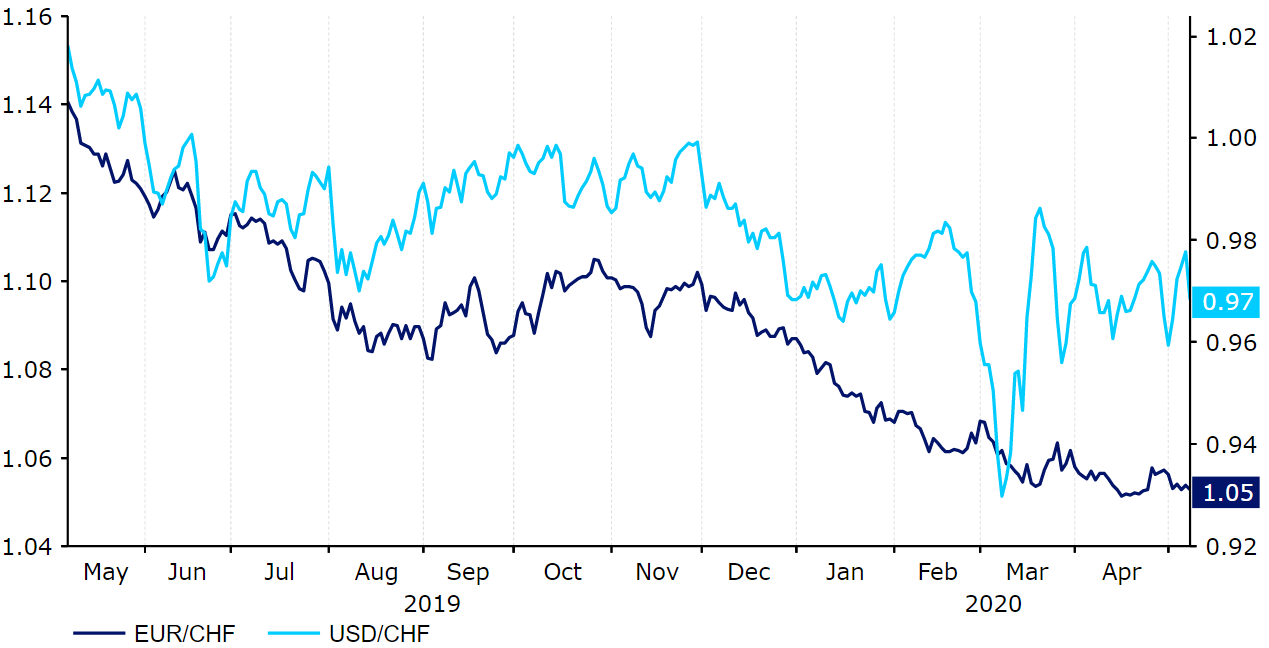

El franco ha experimentado una fuerte subida desde el inicio del brote, incluso a pesar de la intervención a gran escala del Banco Nacional Suizo destinada a reducir la apreciación del franco. El cruce EUR/CHF se está cotizando actualmente en torno al rango de 1,05-1,06, aproximadamente un 3% más bajo que a principios de año (gráfico 10).

Gráfico 10: EUR/CHF (Mayo ’19 – Mayo ’20)

Refinitiv Datastream Fecha: 11/05/2020

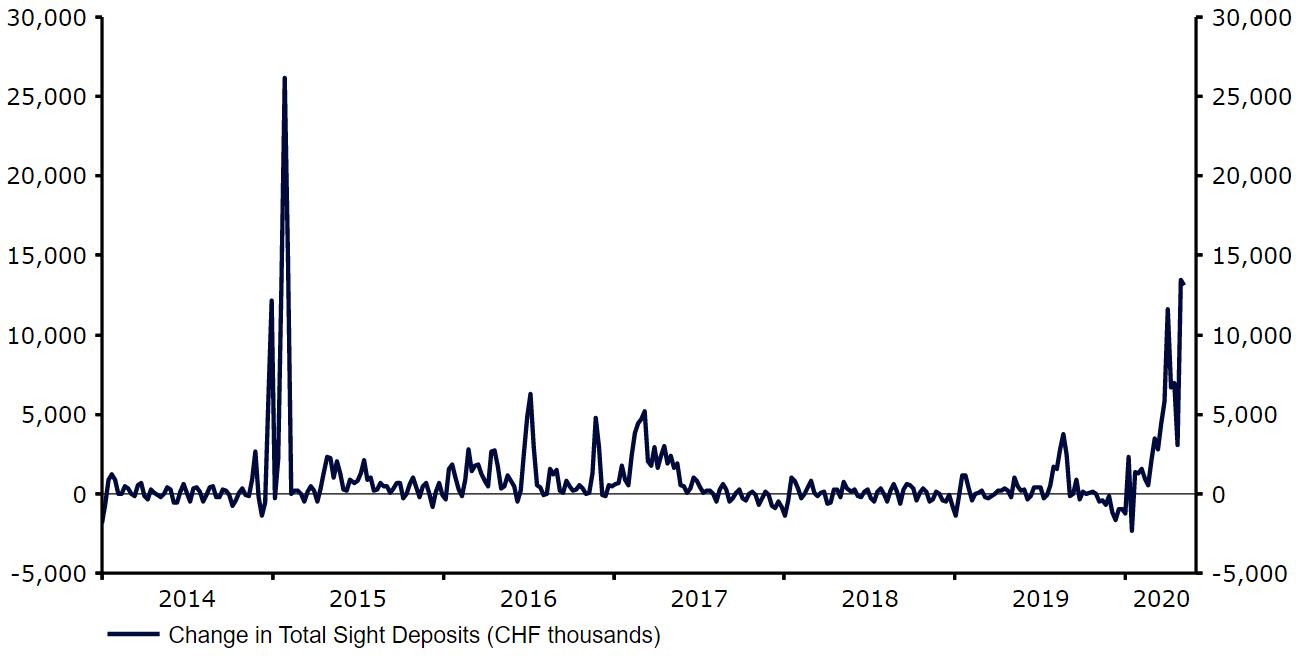

Con los tipos de interés ya en territorio negativo, la principal herramienta que le queda al Banco Nacional Suizo en su arsenal es la intervención en el mercado de divisas. Desde que comenzó la crisis, el BNS ha intervenido de una forma más contundente en un intento por debilitar el franco y preservar la competitividad de las exportaciones de Suiza. La mejor medida para evaluar los esfuerzos intervencionistas del BNS son los datos sobre el total de los depósitos a la vista, que sirven como representación de las compras globales de divisas del banco. Estos han aumentado considerablemente en las últimas semanas, con un incremento de 13.400 millones de francos a 650.000 millones de CHF en la semana del 29 de abril, su mayor salto desde que se desestabilizara frente al euro en enero de 2015 (gráfico 11).

Esto confirma que el banco sigue trabajando activamente para evitar que el franco se siga apreciando. Teniendo en cuenta la gran dependencia de Suiza de las exportaciones y que una moneda más fuerte conduciría a la pérdida de competitividad en las mismas, la principal estrategia del BNS debería ser evitar una apreciación significativa del franco.

Gráfico 11: Variación del BNS en el total de depósitos a la vista (2014 – 2020)

Refinitiv Datastream Fecha: 11/05/2020

El banco central declaró en marzo que estaba «interviniendo con más fuerza en el mercado de divisas para contribuir a la estabilización de la situación». Recientemente, el banco ha intervenido con firmeza en un intento de crear un suelo en el cruce EUR/CHF en torno al nivel de 1.08 (un nivel que ahora parece más cercano al 1.05-1.06). Mientras la incertidumbre que rodea a la pandemia mantenga a los valores refugio a salvo -algo probable a corto plazo-, creemos que el BNS continuará interviniendo en el mercado de divisas de la misma forma para evitar que el franco se aprecie demasiado por debajo de este rango.

A un plazo algo más largo, es posible que el EUR/CHF suba, en línea con un retroceso en los flujos de valores refugio cuando lo peor de la pandemia haya pasado.

Dólar Australiano AUD

Entre las principales divisas mundiales, el dólar australiano ha sido una de las que más expuestas ha estado ante el COVID-19.

Esta moneda, considerada como una de las de mayor riesgo dentro del G10, ya había caído bruscamente incluso antes de que el virus comenzara a propagarse fuera de China. El cruce AUD/USD cayó más de un 5% en los dos primeros meses del año debido a la conexión de Australia con la economía china, el mayor socio comercial del país. Esta caída se agravó en marzo, con el descenso del dólar australiano otro 15% hasta su posición más débil desde enero de 2003 (gráfico 12). Sin embargo, desde entonces se ha estabilizado, en consonancia con el amplio retroceso del dólar estadounidense y la casi completa eliminación de nuevos contagios en Australia.

Gráfico12: AUD/USD (Mayo ’19 – Mayo ’20)

Refinitiv Datastream Fecha: 11/05/2020

Al igual que durante la crisis financiera del 08/09, el Banco de la Reserva de Australia fue uno de los primeros grandes bancos centrales en liderar el recorte de los tipos de interés. El RBA ha recortado su tasa principal en dos ocasiones hasta un total de 50 puntos básicos este año y alcanzando un mínimo histórico de 0,25%, el límite del banco. Según su gobernador, Philip Lowe, los tipos se mantendrán en este nivel «hasta que se avance hacia el pleno empleo y se confíe en que la inflación se mantendrá de forma sostenible dentro del objetivo del 2-3%».

Con poco interés en el comité por las tasas cero o negativas, el banco lanzó por primera vez su propio programa de flexibilización cuantitativa, lo que es una señal de la gravedad del impacto que el virus previsiblemente tendrá en la economía australiana. Entre algunas medidas, también ofrecerá préstamos baratos a los bancos como parte de un servicio de financiación a tres años diseñado para proporcionar amplia liquidez al mercado.

Parece que la economía australiana pondrá fin a una trayectoria récord, habiendo tenido el período más largo de crecimiento positivo este año entre las economías desarrolladas -y tras haber evitado caer en la recesión durante la crisis financiera mundial de 2008-2009-. Los datos del país que abarcan el período de esta crisis hasta ahora han sido mínimos, aunque el PMI de servicios se derrumbó a un mínimo histórico de 19,6 en abril. El informe laboral de marzo resultó mucho mejor de lo esperado, mostrando pocos cambios con respecto al mes anterior. Sin embargo, esto subestima el verdadero impacto del virus dado el retraso en la aplicación de las medidas de contención por parte del Primer Ministro Scott Morrison.

En nuestra opinión, la caída de la que fuimos testigo en marzo en el AUD fue algo excesiva y estuvo más motivada por el pánico en el mercado que por cualquier otra cosa. El número de nuevos contagios también ha disminuido drásticamente en Australia hasta alcanzar cifras de dos dígitos muy bajas, habiendo logrado esquivar la tendencia de crecimiento exponencial observada en otros países (gráfico 13).

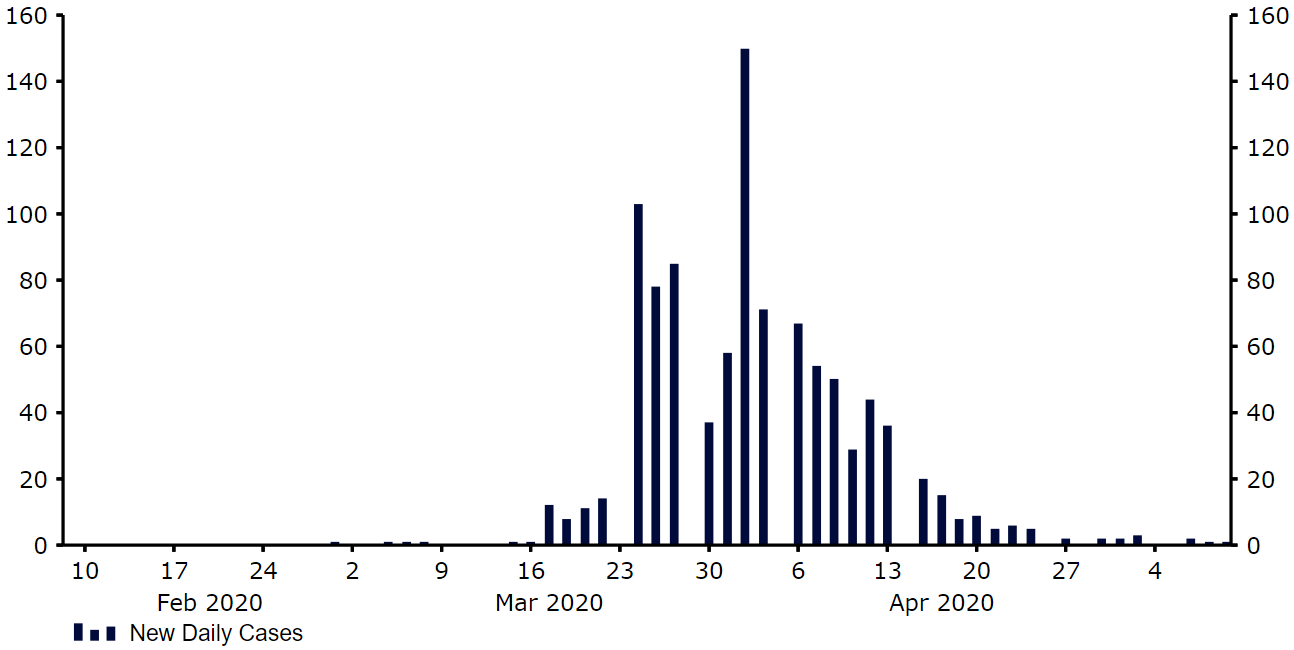

Gráfico 13: Nuevos casos diarios de COVID-19 [Australia] (Enero ’20 – Mayo ’20)

Refinitiv Datastream Fecha: 11/05/2020

Si esta tendencia -menos agresiva, en comparación con el resto de países- continúa, el AUD podría seguir contando con cierto respaldo en el corto plazo, particularmente frente al USD.

Dólar Neozelandés NZD

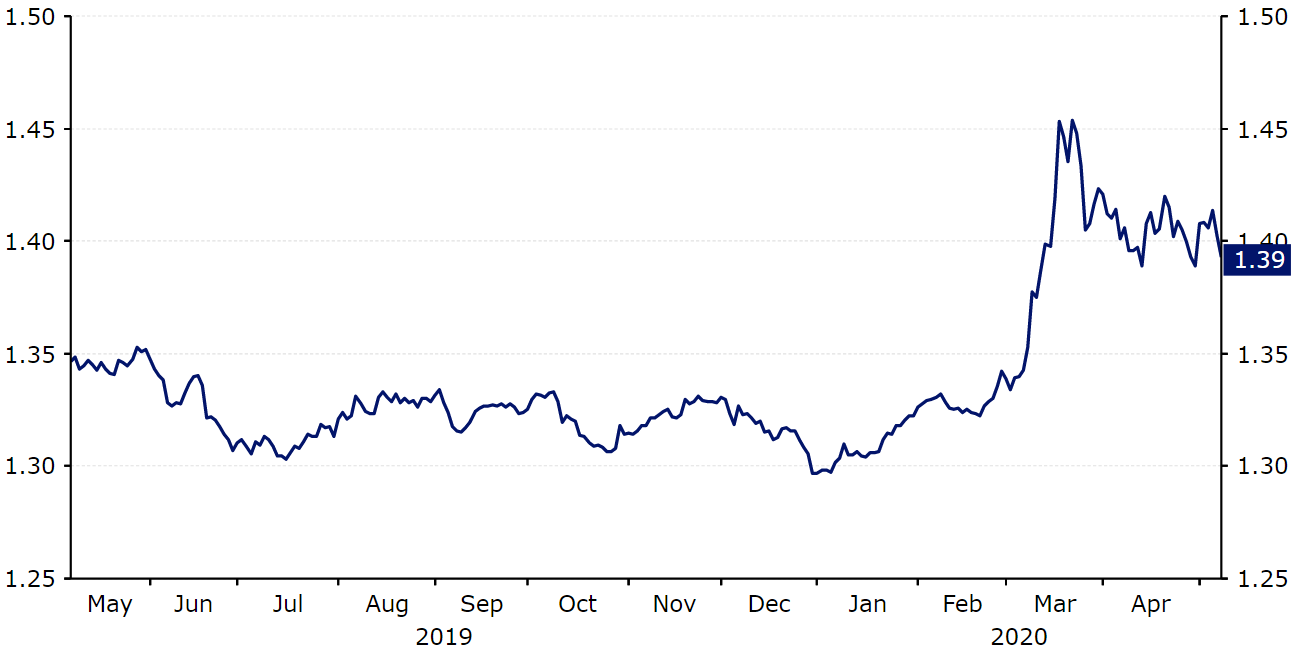

Como suele ocurrir, durante la pandemia el dólar neozelandés ha seguido una tendencia similar a la de la moneda australiana.

La divisa incrementó sus pérdidas anuales frente al USD hasta casi el 15% a mediados de marzo -el punto álgido del miedo en el mercado-, aunque desde entonces ha recuperado algo más de la mitad de sus pérdidas hasta cotizarse justo por encima del nivel de 0,60 frente al USD (gráfico 14). Como una de las divisas de mayor riesgo del G10, el rendimiento de la moneda neozelandesa ha estado durante la crisis estrechamente ligado a los cambios en el ánimo mundial, vendiéndose durante los períodos de pánico y recuperándose ante las señales de calma en el mercado.

Gráfico 14: NZD/USD (mayo 19 – mayo 20)

Refinitiv Datastream Fecha: 11/05/2020

Al igual que la mayoría de bancos centrales, el Banco de la Reserva de Nueva Zelanda tardó poco en recortar los tipos de interés en 75 puntos básicos, hasta el 0,25% marcando mínimos históricos. También ha puesto en marcha su propio programa de expansión cuantitativa, lo que conlleva que el banco central comprará Bonos del Estado por valor de 30.000 millones de dólares neozelandeses durante un período de doce meses (las autoridades alertaron que el país se enfrentaría a una deflación sin el programa). Sin embargo, observamos que este programa es relativamente pequeño (aproximadamente el 4% del PIB) en comparación con el resto de países.

En nuestra opinión, una mayor flexibilización de la política monetaria es posible, sobre todo tras las recientes declaraciones del gobernador del RBNZ, Adrian Orr. Creemos que esto podría comprender un aumento del tamaño -e incluso del alcance- del programa de compra de activos, potencialmente en más activos no convencionales, como los bonos corporativos o vinculados a la inflación. Orr también ha sugerido recientemente que el banco puede no haber agotado aún su capacidad de reducir aún más los tipos, manteniendo abierta la posibilidad de bajarlos hasta territorio negativo en los próximos meses. Esto significaría para el banco -que durante mucho tiempo ha mantenido uno de los tipos de interés de referencia más altos entre las economías del G10, que se mantuvo por encima del 2% incluso después de la crisis financiera de 08/09- dar un paso atrevido hacia lo desconocido.

Hasta ahora, los datos económicos de Nueva Zelanda que han abarcado el período de la actual crisis han sido mínimos. Dado que la mayor parte de los datos de actividad del país se comunican trimestralmente -y no de manera mensual-, pasará un tiempo antes de que podamos tener una lectura real de la repercusión del virus en su economía.

Cuando se redacta el presente informe, el número de casos confirmados por coronavirus en Nueva Zelanda es extraordinariamente bajo, con casi ningún nuevo contagio diario desde mediados de abril (gráfico 15).

Gráfico 15: Nuevos casos diarios de COVID-19 [Nueva Zelanda] (Enero ’20 – Mayo ’20)

Refinitiv Datastream Fecha: 11/05/2020

Dados los bajos niveles de contagio y la rapidez con la que el Primer Ministro Ardern ha podido flexibilizar las medidas de confinamiento, creemos que la economía de Nueva Zelanda puede volver a la normalidad y retomar la velocidad más rápidamente que la de muchos de sus pares. Si en los próximos meses esto comenzara a reflejarse en datos macroeconómicos internos más sólidos, posiblemente a medio plazo podría producirse una recuperación sostenida desde los infravalorados niveles del NZD frente al USD.

Dólar Canadiense CAD

Al igual que sus principales pares, el dólar canadiense cayó bruscamente a mediados de marzo, hundiéndose casi un 10% frente al USD sólo en la primera mitad del mes hasta alcanzar su nivel más bajo desde principios de 2016.

El CAD fue una de las monedas más vulnerables del G10 a la caída general, debido tanto al margen adicional que ha tenido el Banco de Canadá para recortar los tipos de interés en relación con sus pares como a la fuerte dependencia de la economía canadiense de la producción de petróleo. El desplome de los precios del crudo -con una reducción de en torno al 50% sólo en marzo- representa un importante riesgo para la economía canadiense, ya que aproximadamente el 10% de su PIB total depende de esta producción. Sin embargo, la vuelta a la calma en el mercado ha permitido que la moneda recupere al menos parte de las pérdidas sufridas desde que comenzara la pandemia (gráfico 16).

Gráfico 16: USD/CAD (Mayo ’19 – Mayo ’20)

Refinitiv Datastream Fecha: 11/05/2020

El Banco de Canadá ha tenido más margen que muchos de sus principales pares para flexibilizar la política desde el comienzo de la crisis, llegando a reducir los tipos en un total de 150 puntos básicos hasta el 0,25%. Tras su reunión de abril, los tipos se mantuvieron en el «límite inferior efectivo» del banco, y se anunció -en un intento de amortiguar el golpe económico- la compra de activos por valor de 60.000 millones de dólares. Esto comprende la compra de 50.000 millones de dólares de bonos emitidos por las provincias hasta dentro de diez años y 10.000 millones de dólares para bonos corporativos con grado de inversión con plazos de hasta cinco años.

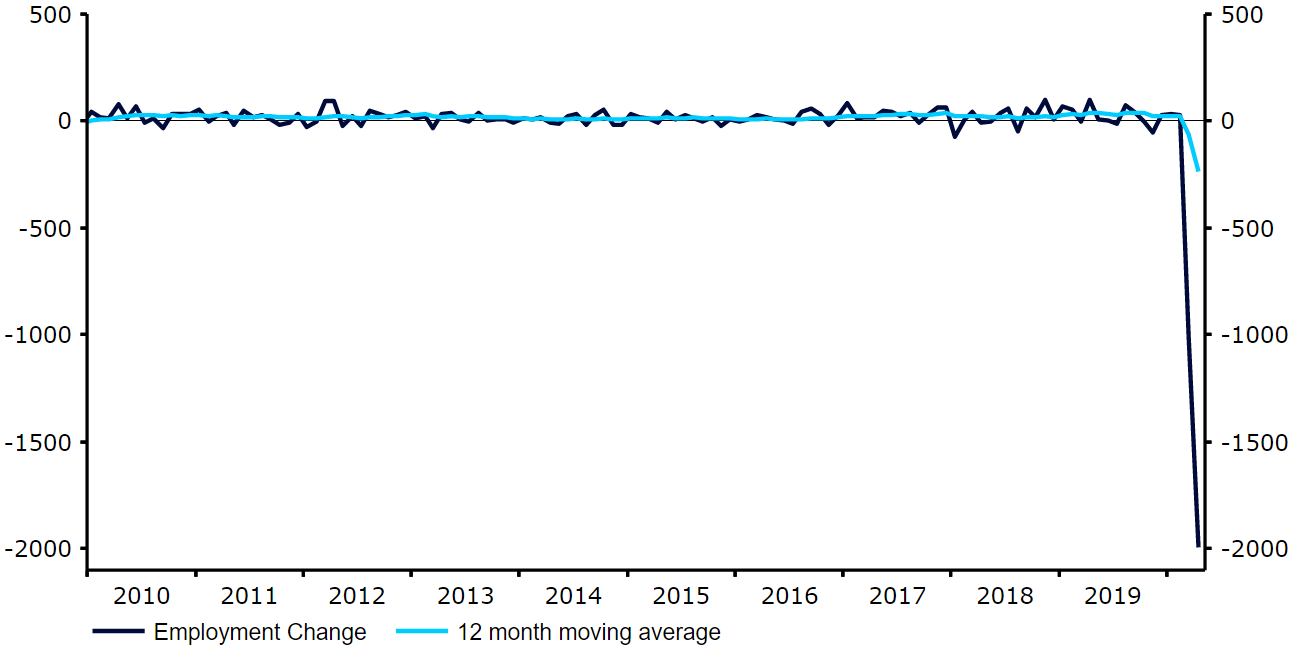

La pandemia ya está empezando a tener un impacto significativo en la economía canadiense, especialmente en el mercado laboral. Los informes laborales de marzo y abril no mostraron buenos resultados, lo que refleja el impacto que las medidas de contención ya están teniendo en el empleo. En marzo se eliminaron algo más de un millón de puestos de trabajo en Canadá, y en abril se perdieron otros dos millones, lo que equivale aproximadamente al 15% de la fuerza laboral total -sin duda el período de contracción neta de empleo más duro registrado (gráfico 17)-. Sólo en marzo, más de dos millones de canadienses solicitaron también prestaciones de desempleo, superando al equivalente en Estados Unidos. Esto es algo preocupante para el característicamente resistente mercado laboral canadiense.

Gráfico17: Cambio Empleo en Canadá (2010 – 2020)

Refinitiv Datastream Fecha: 11/05/2020

El gran paquete fiscal de 52.000 millones de dólares del gobierno canadiense que anunció en abril el Primer Ministro Trudeau -en el que se incluyó el Beneficio de Respuesta a Emergencias de Canadá (CERB), un subsidio diseñado para proteger al personal durante lo peor de la crisis- ha ayudado a frenar el golpe.

Si bien la relativamente escasa propagación del virus en Canadá es esperanzadora, el rápido deterioro del mercado laboral es preocupante. Los bajos precios del petróleo y un mercado laboral en el que se están eliminando puestos de trabajo a un ritmo alarmante podrían hacer que la economía canadiense tarde más tiempo en recuperarse que sus principales pares. Esto puede dar lugar este año a más pérdidas para el CAD frente a la mayoría de las monedas del G10. Sin embargo, pronosticamos ganancias, aunque graduales, para el CAD frente al dólar americano este año.

Corona Sueca SEK

La corona sueca (SEK) se ha mantenido relativamente bien desde el inicio de la crisis en comparación con el resto de las monedas del G10.

El SEK cayó a mínimos de 11 años durante el punto álgido del miedo en el mercado en marzo, aunque desde entonces se ha estabilizado y ahora, en lo que va de año, se cotiza en torno a un 2% más bajo que el euro (gráfico 18). Esto sitúa a la corona sueca como una de las divisas del G10 que mejor se ha comportado (aunque ligeramente) desde principios de año.

Gráfico 18: EUR/SEK (19 y 20 de mayo)

Refinitiv Datastream Fecha: 11/05/2020

Suecia ha adoptado una postura bastante controvertida para hacer frente a la pandemia basada en no establecer un confinamiento nacional y optar por el distanciamiento social para detener la propagación del virus. Ahora mismo quizás sea pronto para determinar la gravedad de las repercusiones que estas medidas tendrán en el aumento de la tasa de contagio; sin embargo, parece que el impacto económico a corto plazo será probablemente menos grave en Suecia que en la mayoría de los demás países desarrollados (en particular frente al resto de Europa).

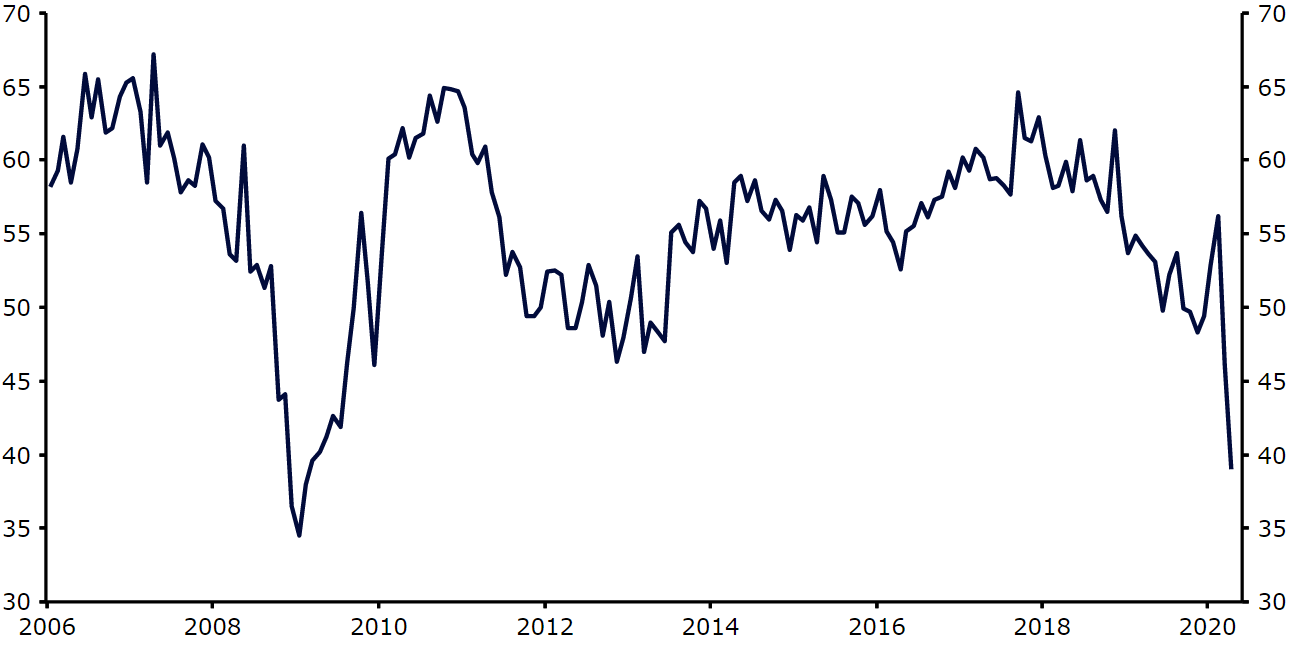

Entre los principales datos macro que se han dado a conocer en Suecia y que cubren el período de crisis hasta la actualidad, hemos visto el PMI de servicios de marzo, que se mantuvo considerablemente mejor que el de la zona euro: el índice cayó el mes pasado a un mínimo de más de siete años (gráfico 19), aunque con 46,9 demostró ser mucho más resistente que el de la eurozona, que cayó a un mínimo histórico por debajo del nivel de 30 en marzo y siguió bajando en abril.

Gráfico 19: PMI de servicios de Suecia (2010 – 2020)

Refinitiv Datastream Fecha: 11/05/2020

Como respuesta a la crisis, el Riksbank aún no ha reducido su tasa de interés principal de referencia, aunque ha anunciado un nuevo paquete de préstamos por valor de 500.000 millones de SEK destinado a amortiguar el golpe económico causado por el desplome de la demanda mundial. Este paquete, que equivale a alrededor del 9% del PIB global de Suecia, se ofrece en forma de préstamos sin interés a los bancos nacionales con un plazo de vencimiento de dos años. El banco también aumentará sus compras de títulos hasta 300 mil millones de SEK este año. Creemos que hay margen para que el banco central implemente mayores estímulos en las próximas semanas, especialmente si son necesarias medidas de contención internas más estrictas para detener la propagación del virus en el país. Esto probablemente supondría tener que ampliar el alcance del programa de expansión cuantitativa del banco. Las autoridades también han sugerido la posibilidad de intervenir en el mercado de divisas, aunque de momento parece haber poco empeño para hacerlo.

Creemos que las medidas de confinamiento que se están llevando a cabo en Suecia deberían ayudar a frenar el golpe económico a corto plazo, al menos en cierta medida. Esto podría dar margen para una recuperación sostenida de la corona, en particular frente al USD, dado el fuerte varapalo que parece que sufrirá el mercado laboral estadounidense. Un potencial problema es que no hay garantía de que estas draconianas medidas no se vayan a poner en práctica en Suecia más adelante si el virus comenzara a propagarse de forma más violenta. Esto, sin duda, iría en contra de la moneda, aunque creemos que es poco probable.

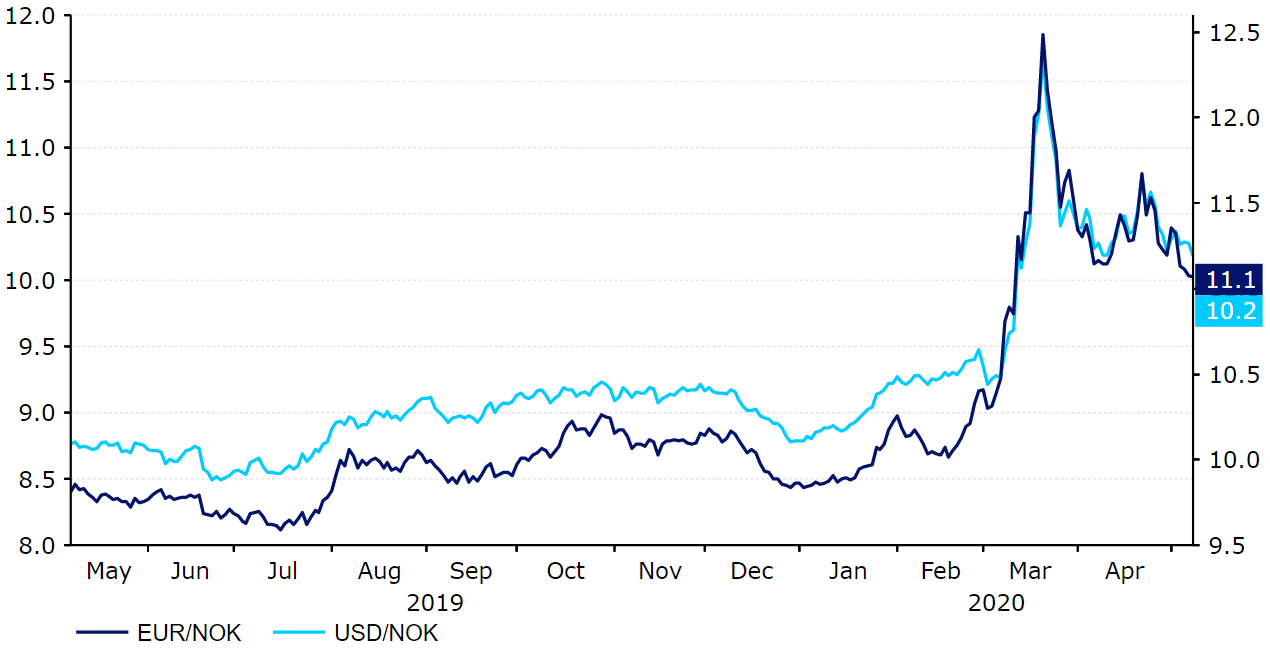

Corona Noruega NOK

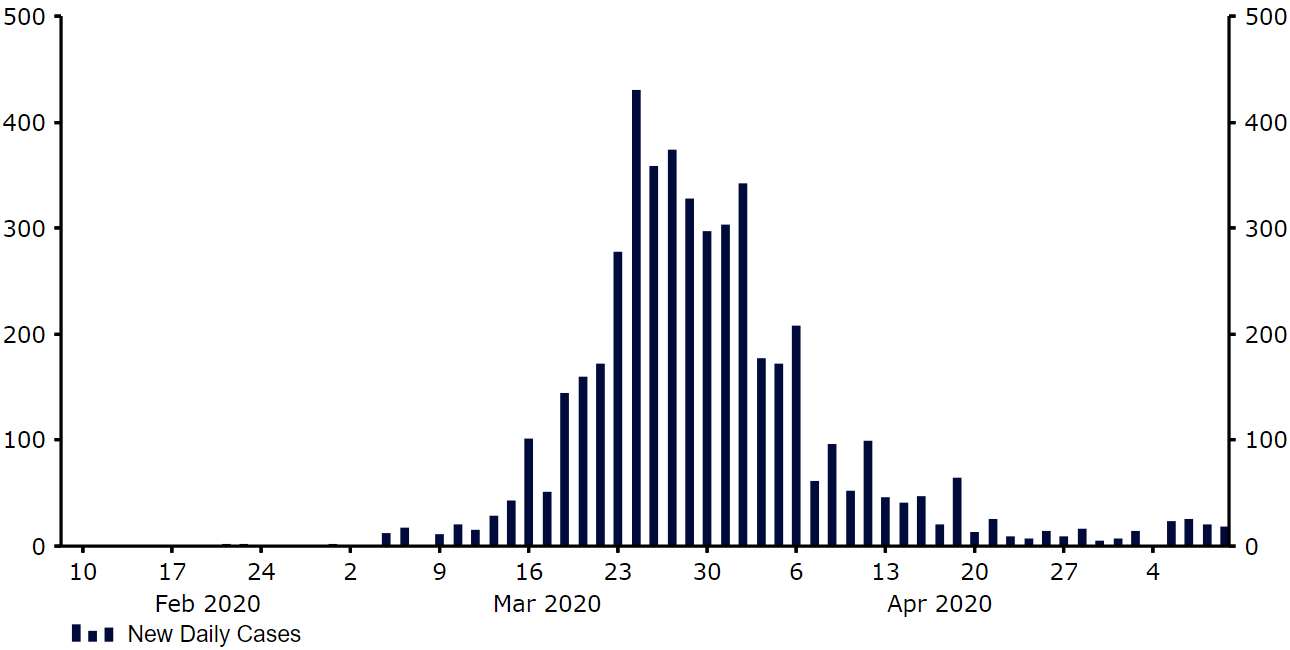

La crisis del COVID-19 ha golpeado a la corona noruega con especial dureza en el mes de marzo.

El número de fallecidos a causa del coronavirus en Noruega ha sido hasta ahora comparativamente bajo en relación con gran parte del resto de Europa (1,46 por cada 1.000 personas). Esto podría atribuirse al gran número de pruebas de detección temprana realizadas en Noruega que, en porcentaje de población total, fue más rigurosa que la mayoría de países durante el punto álgido de la pandemia. Sin embargo, teniendo en cuenta la fuerte caída observada en el precio del petróleo, el problema para el NOK ha sido la enorme dependencia del país de la producción del mismo. Debido a la preocupación por el derrumbe de la demanda y la disputa por el suministro entre Rusia y Arabia Saudí, los precios del crudo Brent se desplomaron en marzo, llegando a caer en más del 65% por debajo de los 23 dólares por barril hasta un mínimo en dieciocho años.

Este descenso en el precio del petróleo provocó una fuerte caída en la corona (uno de los movimientos más bruscos que se han visto en una moneda importante en los últimos años). Frente al dólar, la corona estuvo en caída libre, depreciándose más de un 30% frente al dólar en una quincena desde el 9 de marzo hasta el 12, su nivel más bajo hasta ahora (gráfico 20). Las pérdidas frente al euro fueron algo más moderadas, aunque durante el mismo período alcanzaron un máximo de en torno al 25%.

Gráfico 20: USD/NOK & EUR/NOK (Mayo ’19 – Mayo ’20)

Refinitiv Datastream Fecha: 11/05/2020

La economía de Noruega parece destinada a sufrir un duro golpe por la crisis, sobre todo teniendo en cuenta la dependencia del país sobre la producción de petróleo, que supone alrededor del 37% de sus ingresos por exportaciones, el 12% del PIB y casi el 10% de todos los puestos de trabajo. El banco central del país, el Norges Bank, ha seguido el ejemplo de otros grandes bancos centrales mundiales en cuanto a la flexibilización de sus políticas desde el inicio de la crisis para amortiguar el impacto económico. El banco redujo los tipos en un total de 125 puntos básicos hasta un mínimo histórico del 0,25%, dejando la puerta abierta a un recorte adicional si fuera necesario. Teniendo en cuenta tanto la falta de liquidez del mercado nacional de bonos como el amplio margen fiscal del que disponen para apoyar a su economía (que ya está en el punto de mira), parece poco probable la introducción de un programa de expansión cuantitativa (QE) como complemento a los recortes de tipos.

Sin embargo, el mes pasado el banco advirtió que estaba barajando la posibilidad de intervenir en el mercado de divisas por primera vez en dos décadas con el objetivo de proteger a la corona. Esta advertencia, y la sospecha de una intervención, impulsó un fuerte reajuste del NOK que ha vivido una gran recuperación desde sus mínimos. El ligero repunte de los precios del petróleo de las últimas dos semanas (gráfico 21) -favorecido tanto por las inyecciones de estímulos monetarios en todo el mundo como por el optimismo que rodea a un recorte de la oferta de la OPEP– también ha ayudado a la corona a revertir más de la mitad de sus ventas.

Gráfico 21: Precios del crudo Brent (mayo 19 – mayo 20)

Refinitiv Datastream Fecha: 11/05/2020

En ese momento creemos que las caídas observadas en la corona noruega han sido desmesuradas, sobre todo considerando el número relativamente bajo de contagios registrados en Noruega. Si la tendencia de una curva de infectados relativamente plana continúa y empezamos a ver signos de un incremento sostenido en los precios del petróleo, podríamos ver una mayor recuperación en la corona, especialmente frente al dólar. Creemos que la moneda podría ser una de las que mejor rendimiento tengan dentro del G10 de aquí a finales de 2021.

Redes Sociales