Análisis COVID-19: ¿Cómo está afectando la pandemia al mercado de divisas?

- Volver al blog

- Latest

31 marzo 2020

Chief Risk Officer at Ebury. Committed to mitigating FX risk through tailored strategies, detailed market insight, and FXFC forecasting for Bloomberg.

La expansión del virus COVID-19 sigue causando estragos en los mercados financieros, que han reaccionado de forma agresiva y en donde se han adoptado posiciones similares a las de la crisis financiera de 2008/09. Pero, ¿cómo podrían afectar las medidas de contención puestas en marcha por gobiernos y bancos centrales a la economía mundial? ¿qué ocurrirá después? Continúa leyendo y mantente informado.

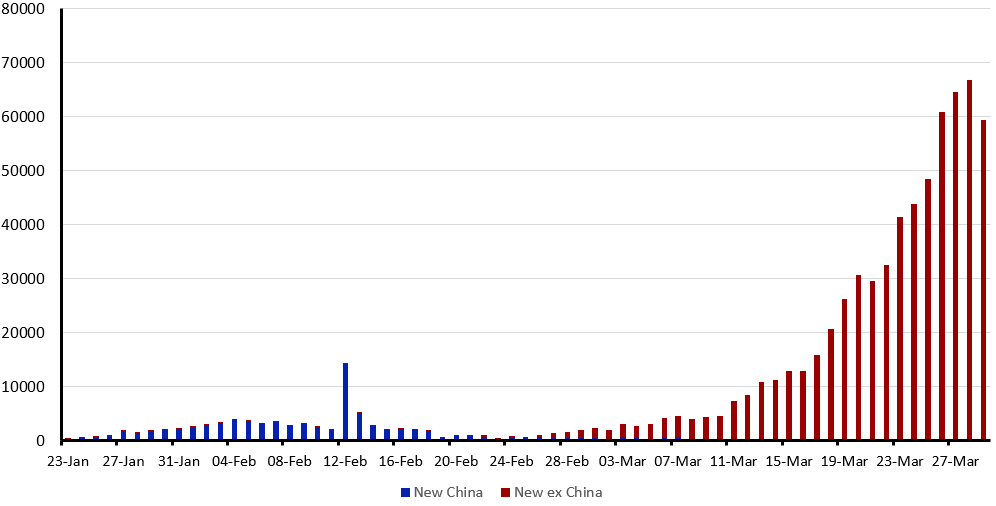

El ritmo de crecimiento del número de casos confirmados, e incluso de las muertes causadas por el virus, ha seguido aumentando con rapidez fuera de China. En el momento en el que se redacta el presente informe se han notificado más de 720.000 casos de personas infectadas en todo el mundo en casi 200 países (más de 500.000 en sólo dos semanas), lo que ha provocado el fallecimiento de aproximadamente 34.000 personas a nivel global.

Gráfico 1: Nuevos casos diarios confirmados de COVID-19 (23/01 – 29/03)

Worldometer Fecha: 30/03/2020

Fuera de China, el número de casos confirmados es de aproximadamente 640.000, lo que representa casi el 90% de la cifra global. Como dato positivo encontramos que el virus parece estar ya controlado en China, y el número de nuevos casos diarios en el país se está reduciendo significativamente, con una media de 40 en las dos últimas semanas*.

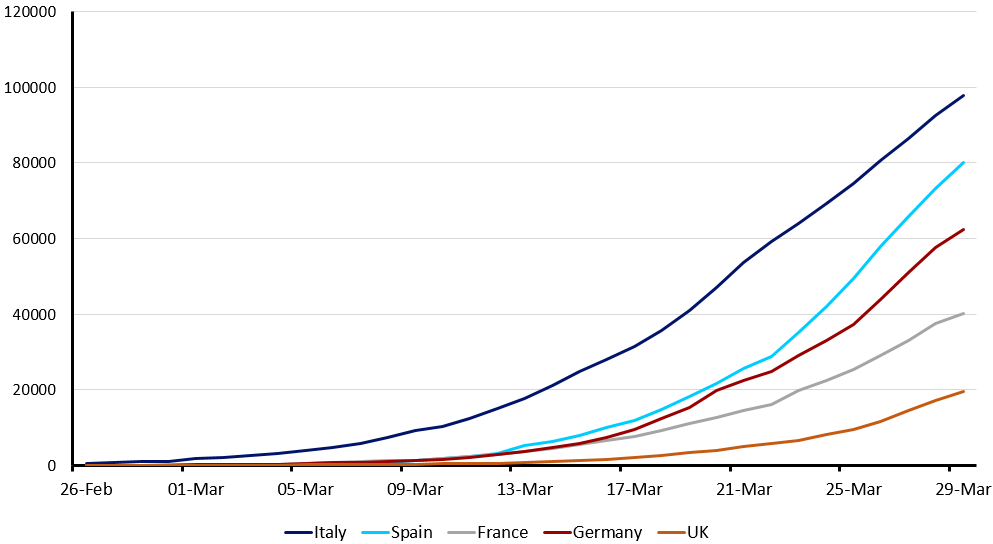

Estados Unidos ha adelantado a China y ya es el país más afectado del mundo, habiendo experimentado en la última semana un enorme aumento en el número de nuevos casos diarios. Europa también se está viendo particularmente afectada, sobre todo Italia, país en donde se ha registrado el mayor número de fallecimientos. España parece seguir una trayectoria similar y Alemania, por su parte, le sigue de cerca en cuanto a casos confirmados (gráfico 2).

Gráfico 2: Casos confirmados de COVID-19 [Europa] (26/02 – 29/03)

Worldometer Fecha: 30/03/2020

Worldometer Fecha: 30/03/2020

Comparativamente, el número de casos activos en Italia (es decir, el número total de casos menos los recuperados totalmente o los fallecidos) es casi 30 veces mayor que el de China. De hecho, la relación entre los casos confirmados y los fallecidos en Italia es actualmente de en torno a 9:1 frente a los 25:1 en China. Esto se debe probablemente a dos factores: por un lado, el número de pruebas realizadas en Italia sigue siendo relativamente bajo en comparación con otros países y, por otro, la edad media en Italia es más alta que en el país asiático (46,5 años frente a 38,4, según la Agencia Central de Inteligencia).

¿Cómo están reaccionando los mercados financieros ante la crisis?

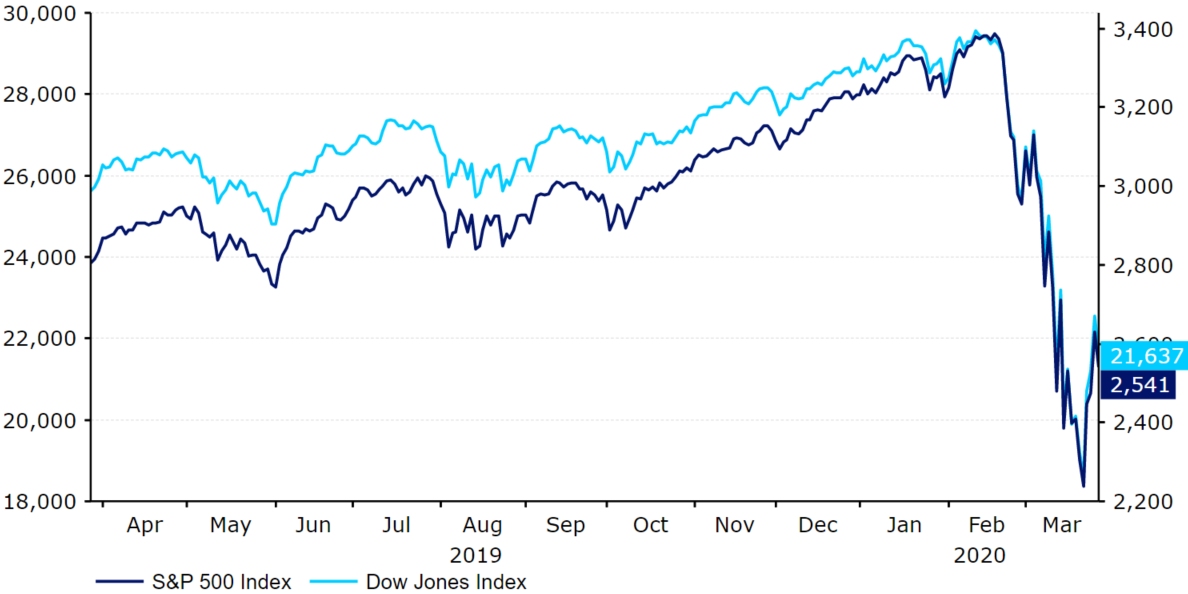

La reacción en los mercados financieros ha sido agresiva, y se han adoptado posiciones similares a las de la crisis financiera de 2008/09. Los mercados de valores se han llevado la peor parte de las caídas, consecuencia de una huída general de los activos de mayor riesgo en favor de los refugios seguros o, en muchos casos, del abandono del mercado. Los índices bursátiles de Estados Unidos se han estabilizado -aunque siguen bajando en torno a un 25% desde mediados de febrero-, y las acciones han bajado en Europa en un volumen similar. El índice FTSE 100, por ejemplo, ha caído a su nivel más bajo desde 2011, perdiendo un tercio de su valor en menos de tres semanas (gráfico 3). La intervención a gran escala de los bancos centrales y los diferentes gobiernos ha ayudado hasta cierto punto, aunque está lejos de haber restaurado plenamente la confianza de los inversores.

Gráfico 3: Índices Industriales Medios del Dow Jones y S&P 500 (marzo ’19 – marzo ’20)

Refinitiv Datastream Fecha: 30/03/2020

En el mercado de divisas, la estrategia más común durante gran parte de las últimas semanas ha sido la compra de dólares estadounidenses -y, concretamente, en detrimento de las divisas de los mercados emergentes-. Tal y como ha sucedido en otros momentos de tensión en el mercado, el dólar ha sido la divisa preferida durante la crisis. A continuación se exponen las tres razones principales por las que creemos que el dólar ha tenido este buen comportamiento:

- Es la moneda con mayor liquidez del mundo.

- La economía estadounidense es menos dependiente de la demanda externa que la mayoría de los países desarrollados (especialmente que los europeos).

- La propagación del virus ha sido hasta ahora menos intensa en EE.UU que en Europa y Asia, sobre todo si atendemos al porcentaje de población total. Sin embargo, el aumento de la rigurosidad con la que se están llevando a cabo las pruebas de detección del Covid-19 ha dado lugar a un significativo aumento en el número de casos confirmados en el país americano, superando ya a China como país más afectado del mundo.

En términos trade-weighted, desde el 10 de marzo y durante diez días seguidos el dólar se apreció un 8%, aunque desde entonces ha perdido parte de esas ganancias. El par EUR/USD ha vivido una considerable volatilidad, recuperándose con fuerza al principio para luego caer a mínimos de tres años por debajo del 1.07. Si la razón para comprar euros era esperar una reducción de los diferenciales de los tipos de interés de la zona EE.UU-Europa, ahora que la Reserva Federal ha reducido al 0% los tipos de interés esta ha desaparecido. Respecto al resto de las principales divisas, la corona noruega y los dólares australianos y neozelandeses han estado entre las más expuestas, al igual que la libra esterlina. El 18 de marzo, la moneda británica cayó a su posición más débil frente al dólar estadounidense desde 1985 (gráfico 4).

La volatilidad en el par se ha disparado, superando en esta crisis los niveles observados tras la votación de Brexit en junio de 2016 (niveles que se consideraron difíciles de volver a alcanzar en una generación). Atribuimos el alcance de la caída a la liquidación de posiciones largas sobre la libra esterlina -establecidas tras las elecciones de diciembre en el Reino Unido-, y al aumento de la prima de riesgo como consecuencia del Brexit y del gran déficit externo del país.

Gráfico 4: GBP/USD (Febrero ’20 – Marzo ’20)

Refinitiv Fecha: 30/03/2020

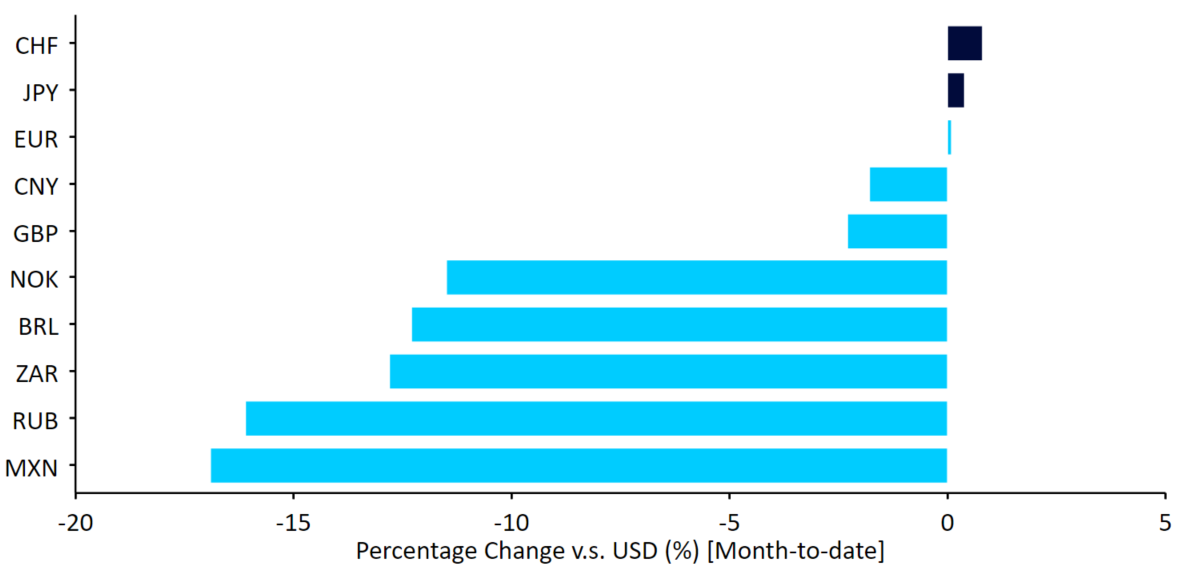

En cuanto a los mercados emergentes, muchas de sus divisas han caído a niveles mínimos en años. Entre las más afectadas se encuentran las monedas de los países que dependen en gran medida de la producción de productos básicos, sobre todo teniendo en cuenta la fuerte caída del petróleo (que se redujo en un 70% aproximadamente en un mes). El rublo ruso ha sido uno de los más afectados, perdiendo en lo que va de marzo alrededor del 16% de su valor frente al dólar. El peso mexicano y el peso colombiano también han experimentado enormes pérdidas, con unas caídas en marzo superiores al 10%, seguidos de cerca por el real brasileño y el rand sudafricano. Con la pandemia aún sin alcanzar su punto máximo en las principales zonas económicas del mundo, es posible que estas divisas de alto riesgo sigan registrando más pérdidas.

Gráfico 5: FX Performance Tracker [divisas especificadas vs. USD] (marzo de 2020)

Refinitiv Datastream Fecha: 30/03/2020

¿Cómo podrían afectar las medidas de contención a la economía mundial?

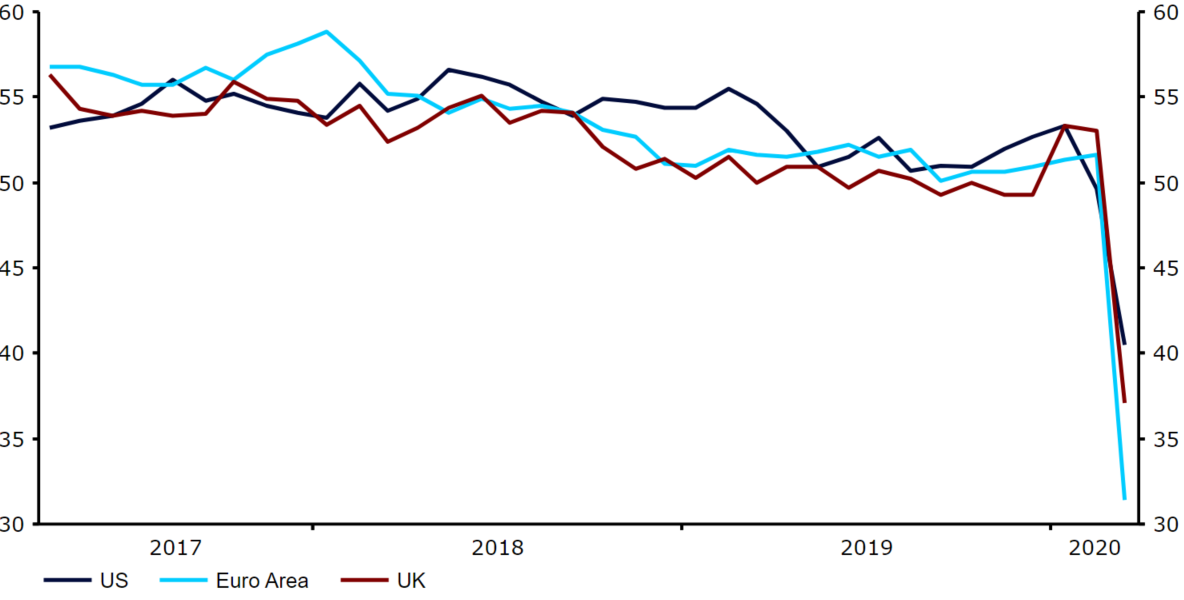

No ha sido hasta estos últimos días cuando hemos empezado a recibir los primeros datos económicos que muestran el verdadero impacto de las medidas de contención del virus en la economía mundial. Tras las malos datos del PMI de China, los índices compuestos de la zona euro (31,4), Reino Unido (37,1) y EE.UU. (40,5) cayeron a mínimos históricos (gráfico 6). Las peticiones de ayuda por desempleo en EE.UU. se dispararon a 3.3 millones en la semana del 20 de marzo -lo que supone casi cinco veces el pico registrado durante la crisis financiera-.

Gráfico 6: PMI compuestos de EE.UU., la eurozona y Reino Unido (2017 – 2020)

Refinitiv Datastream Fecha: 30/03/2020

En las últimas semana hemos podido ver cómo los bancos centrales han intentado salir al rescate. La Reserva Federal fue la primera en hacerlo, recortando los tipos en 150 puntos básicos y reiniciando su programa de compra de activos a gran escala. Desde entonces, muchos bancos centrales han seguido también el ejemplo, ya sea recortando drásticamente los tipos de interés o inyectando liquidez en el mercado. El principal problema para los bancos centrales es que no pueden hacer mucho frente a una crisis sanitaria. Sin embargo, creemos que las medidas más eficaces serán aquellas destinadas a las empresas de mayor riesgo, es decir, las pymes. Esta ayuda ha llegado en forma de medidas como condonaciones de deuda, préstamos con intereses bajos y subvenciones del gobierno.

Si bien estas medidas de estímulo deberían ayudar a aliviar el golpe inicial, el problema ahora no es ver si la economía mundial entrará en recesión, sino de cuán importante y prolongada será esta. Dada la severidad y amplitud de las medidas de contención, es probable que la gravedad de la misma eclipse, al menos a corto plazo, a la gran crisis de 2008/09. Dicho esto, seguimos manteniendo la esperanza de que la economía mundial se recupere con fuerza una vez que haya pasado lo peor de la pandemia y las medidas de contención se vayan levantando gradualmente. Los gobiernos han reconocido estar dispuestos a hacer todo lo que sea necesario, por lo que volver a una estructura económica casi intacta tan pronto como se controle la epidemia puede ser un objetivo razonable. En el caso particular de cada país, alcanzar este objetivo dependerá de la estructura de su economía y de las ayudas que se dispongan para mitigar el impacto del coronavirus en empresas y hogares -algo que consideramos crucial-.

¿Qué podría ocurrir después?

Sin ningún precedente histórico en el que basarse, hacer cualquier tipo de previsiones con precisión se antoja muy difícil, especialmente a medio y largo plazo. Lo que es casi seguro es que la gran volatilidad del mercado continuará a niveles muy altos, sobre todo mientras el virus aún no haya alcanzado su punto máximo en las áreas económicas clave del mundo (Europa y Estados Unidos). A corto plazo es posible que sigamos viendo al dólar como la divisa segura preferida, aunque es probable que el fuerte aumento del número de casos que estamos viendo en Estados Unidos limite el atractivo de la divisa.

En lo que respecta a las divisas de los mercados emergentes, creemos que la dirección y la magnitud de los movimientos serán en gran medida idiosincrásicos y dependerán en buena parte de los fundamentos macroeconómicos de cada país y otros factores (como el posicionamiento en el mercado y la liquidez).

Aquellas con unas bases más sólidas (grandes reservas de divisas, baja deuda externa y superávit o pequeños déficits en la cuenta corriente) están, en nuestra opinión, mejor preparadas para capear cualquier posible venta adicional de activos de riesgo a la que el virus COVID-19 pueda inducir.

Redes Sociales